カードローンの返済方法は?返済のコツと返済シミュレーション

カードローンの返済方法や、返済のコツを知りたい方もいるでしょう。

カードローンをうまく返済するには、返済計画を立てたり、余裕があるときに繰上返済をしたりすることが大切です。また、返済は口座振替やATMだけでなく、スマートフォンアプリなどからかんたんに行うこともできます。

この記事では、カードローンの返済方法や返済方式、うまく返済するポイント、具体的な返済シミュレーションを解説します。みんなの銀行ローンの返済方法についても紹介するので参考にしてください。

目次

カードローンのおもな3つの返済方法

はじめに、カードローンの返済方法を見ていきましょう。返済方法はおもに3つあります。

口座振替

カードローンの約定返済日に、登録口座から約定返済額が引落されます。口座振替には、返済し忘れを防止できる、返済の手間がかからないなどのメリットがあります。

ただし、残高不足の場合は引落しされないため、返済日前には預金残高を確認しておくことが大切です。

インターネットバンキング・スマートフォンアプリ

金融機関のインターネットバンキングやスマートフォンアプリで返済する方法です。

メリットは、時間を問わず、いつでも返済できることです。ただし、インターネットバンキングへの利用登録や、スマートフォンアプリのダウンロードなどが必要になります。

ATM

銀行やコンビニエンスストアのATMで、ローンカードを利用して返済します。コンビニエンスストアのATMは、金融機関が提携しているATMに限られ、金融機関によっては手数料がかかることがあります。

また、提携ATMによっては稼働時間が限られていたり、24時間稼働していてもシステムメンテナンスなどで利用できない時間帯があったりするため注意が必要です。

提携ATMのなかには、硬貨の取扱いに対応しておらず、紙幣のみを受け付けるATMもあるため事前確認のうえ利用しましょう。

- ※ 返済方法は商品や金融機関によって異なります

カードローンの2つの返済方式

次に、カードローンの2つの返済方式について解説します。

約定返済

約定返済とは、毎月1回の「約定返済日」に契約で定められている「約定返済額」を返済することです。約定返済日は金融機関によって異なり、以下のような設定方法があります。

- 金融機関が設定

- 契約者が自由に設定

- 金融機関の候補日から契約者が選択

カードローンの返済額は、借入残高に基づいて決定されます。また、契約者が返済額を決める方法もあります。

繰上返済

繰上返済は、「任意返済」または「臨時返済」ともいわれ、約定返済とは別に契約者の任意のタイミングで返済することを指します。

繰上返済の多くは、賞与などの臨時収入があったときや、生活資金にゆとりがあるときなどに行われます。

繰上返済には、まとまった金額を返済する「一部返済」や、借入金の全額を返済する「一括返済」があります。それぞれのメリットは、次のとおりです。

- 一部返済:元金が減るため総返済額が軽減され、返済期間が短くなる

- 一括返済:全額を返済するため、それ以降は金利がかからなくなる

カードローンの利息計算方法と返済シミュレーション

カードローンで借り入れたときは、元本の返済に加えて、利息を支払わなければなりません。利息は借入金額や金利などにより異なるため、目安を把握しておくことは重要です。

利息の計算方法と、具体的な返済シミュレーションを紹介します。

利息の計算方法は?

利息は次の式により算出されます。

利息=借入金額×金利(年利)×借入日数÷365日(うるう年は366日)

借入金額が大きい、金利が高い、借入日数が長いと支払う利息が増え、返済総額も大きくなります。逆にいえば、借入金額を減らせる繰上返済や一括返済を上手に活用することで、利息の削減につながります。

利息はどのくらい変わる?3つの返済シミュレーションを紹介

金利や借入日数などの条件によって、利息がいくら変化するのかを具体的な数字でシミュレーションしてみましょう。

1.金利の違いによるシミュレーション

金利の違いによる利息の変化をシミュレーションします。条件は次のとおりです。

- 借入金額:30万円

- 借入期間:12ヶ月

- 金利:12%、15%、18%

- 元利均等返済

| 金利 | 毎月返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 金利12% | 2万6,654円 | 1万9,850円 | 31万9,850円 |

| 金利15% | 2万7,077円 | 2万4,925円 | 32万4,925円 |

| 金利18% | 2万7,503円 | 3万44円 | 33万44円 |

金利が18%だと、12%よりも1万円多く利息を支払うことになります。借入れのときは、少しでも金利の低いサービスを利用することが重要です。

2.借入日数の違いによるシミュレーション

次に、借入日数の違いによる利息の変化をシミュレーションします。条件は次のとおりです。

- 借入金額:30万円

- 借入期間:3ヶ月、6ヶ月、12ヶ月

- 金利:15%

- 元利均等返済

| 金利 | 毎月返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 3ヶ月 | 10万2,510円 | 7,530円 | 30万7,530円 |

| 6ヶ月 | 5万2,210円 | 1万3,258円 | 31万3,258円 |

| 12ヶ月 | 2万7,077円 | 2万4,925円 | 32万4,925円 |

3ヶ月で返済すると、12ヶ月で返済するよりも利息を1万7,000円ほど少なくできます。しかし、毎月の返済額が10万円を超え、大きな負担となるでしょう。

カードローンは、無理なく返済できる金額に設定することも大切です。利息だけでなく、毎月の返済額も考慮したうえで、あえて借入日数を長くする選択肢もあります。

3.繰上返済をする場合のシミュレーション

最後に、繰上返済をする場合と、繰上返済をしない場合による利息の違いをシミュレーションします。条件は次のとおりです。

- 借入金額:30万円

- 借入期間:12ヶ月

- 金利:15%

- 元利均等返済

- 繰上返済する場合は、6ヶ月目に10万円を返済

| 繰上返済 | 毎月返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| なし | 2万7,077円 | 2万4,925円 | 32万4,925円 |

| あり | 2万7,077円 | 1万9,141円 | 31万9,141円 |

繰上返済をすると、同じ借入金額でも6,000円近く利息を減らすことができます。また、返済期間も12ヶ月から9ヶ月へと短くできるため、返済に精神的な負担を感じる場合は、安心にもつながるでしょう。

ここまで3つのシミュレーションを紹介しましたが、いずれの場合も、実際の返済額は条件により異なるため、目安として参考にしてください。

カードローンを無理なく返済する5つのコツ

カードローンは、遅延することなく返済し続けることが重要です。ここでは、カードローンをうまく返済するためのポイントを5つ解説します。

返済プランを立てる

まずは、自分の返済能力を把握しましょう。収入や支出、貯蓄額などを確認したうえで、無理なく返済できる金額を明確にし、借入金額・返済総額・返済期間などの返済プランを立てます。

返済プランを立てる際は、金融機関のウェブサイトなどにある返済シミュレーションを活用してみましょう。

計画を立てずに借入れをすると、完済の目処が立たなくなる、返済が家計を圧迫するなどといった問題が生じるかもしれません。

スムーズな返済のためにも、返済プランは重要です。

必要以上に借入れをしない

カードローンは、上限金額までは何度でもかんたんに借入れできます。利便性に優れるメリットがある一方で、借り過ぎには注意が必要です。必要な金額よりも多く借りると、利息も増え、月々の返済負担も大きくなります。

万が一、返済が滞ると信用情報に影響が出る可能性もあるでしょう。

本当に必要な金額だけ借り入れることが大切です。

金利の低いカードローンを利用する

借り入れるときは、同じ借入希望金額で複数のカードローンを比較検討したうえで、金利の低いカードローンを選びましょう。

上限金額ごとの金利はカードローンごとに異なりますが、消費者金融系のカードローンよりも、銀行系のカードローンのほうが、金利が低い傾向にあります。

参考に、上限金利の相場は次のとおりです。

- 消費者金融系:18%程度

- 銀行系:15%程度

最終的には、カードローン会社が審査を行い、申込者の返済能力を確認のうえ、金利が決定されます。

一括返済・繰上返済を上手に活用する

カードローンの返済は、毎月1回定められた金額を返済する約定返済が基本ですが、まとまった金額を返済する繰上返済も可能です。

繰上返済をすると、返済した金額が元金に充てられるため、前述のシミュレーションのように、利息が減る、返済期間が短縮されるなどの効果を見込めます。

臨時収入があったときや、生活に余裕ができたときなどに繰上返済をしておきましょう。

手数料をチェックする

返済時にATMを利用する場合、金融機関やATMの種類などによっては手数料がかかることがあります。

そのような場合、こまめに繰上返済をしても、返済するたびに手数料を負担しなければならないため、返済総額が軽減する効果が薄れてしまいます。繰上返済をする際は、ほかに手数料のかからない方法を確認しておくとよいでしょう。

「みんなの銀行」ローンの返済方法は?

最後に、みんなの銀行ローンの返済方法を紹介します。

ドラッグ&ドロップのかんたん操作

みんなの銀行ローンは、申込み・借入れ・返済のすべてがスマートフォンアプリで完結します。返済はドラッグ&ドロップのかんたん操作で済むうえ、いつでも好きなときにスマートフォンアプリから返済可能です。複雑な操作は不要、返済のためにATMに出向く必要もありません。

選べる3つの返済方法

みんなの銀行ローンの返済には、以下の3つの方法があります。

1.毎月月末にウォレット(普通預金)から自動引落し

月末に一定の返済金額をウォレット(普通預金)から自動引落しする方法です。その月の約定返済額が確定した際や、返済期日直前までに返済がなかった際に、スマートフォンアプリに通知がきます。

自動引落しで返済する場合は、返済資金を月末日までにウォレット(普通預金)に入金しておきましょう。

2.当月中に自分のタイミングで返済

自分のタイミングでスマートフォンアプリのウォレット(普通預金)から「ローン」へ入金する返済方法です。約定返済額以上の返済が可能な場合に利用しましょう。繰上返済の手数料は無料です

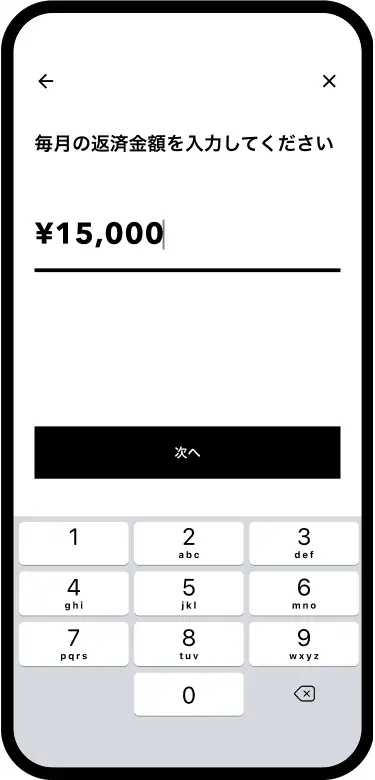

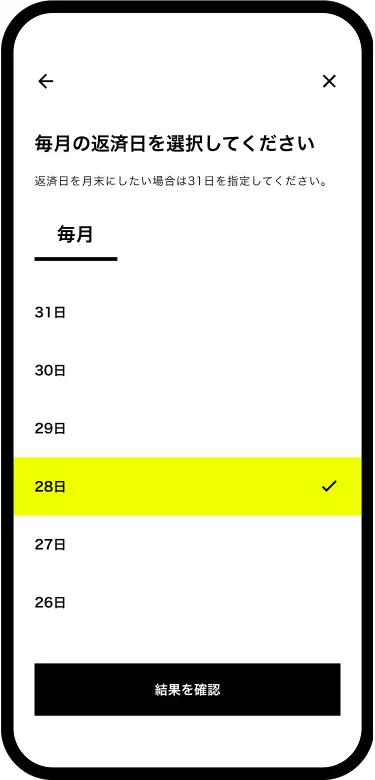

3.毎月の返済日・返済額を自由に設定できる「定額返済」

定額返済とは、毎月の返済金額・返済日を自分で自由に設定する返済方法です。返済額は1,000円以上1,000円単位※、返済日が休祝日の場合でも当日振替可能※です。

定額返済には、給与を使いすぎないように返済日を給与日の翌日に設定する、まとまったお金を借りても短期間で返済するために、自分で返済額を多めに設定するなどの利用方法があります。

- ※ 随時返済や月々の返済日・返済額の見直しも可能です

「定額返済」なら返済シミュレーションの活用も可能

ローンタブの「返済シミュレーション」をタップ

希望する場合は追加の借入額を入力

毎月の返済額を入力

毎月の返済日を入力

シミュレーション結果表示

- ※そのまま定額返済の設定や追加借入れ画面に移ることも可能

定額返済を利用すると、返済シミュレーションを活用できます。シミュレーションの結果が表示されたら、そのまま定額返済の設定や追加借入画面に移ることも可能です。

ローン返済のまとめ

カードローンの利息は、金利や借入金額、借入日数が影響します。無理なく返済するためには、返済プランを立てたり、繰上返済などで利息を抑えたりすることが大切です。

返済は、口座振替・インターネットバンキングやスマートフォンアプリ・ATMなどから可能です。

「みんなの銀行」ローンは、借入れや返済などのすべてがスマートフォンアプリで完結し、ドラッグ&ドロップのかんたん操作で済むため、ATMに出向いたり、複雑な操作を求められたりすることはありません。

また、約定金額が確定した際や、返済期日直前までに返済がなかった際に通知がくるため、払い忘れの防止にもつながります。カードローンの利用を考えている方は、みんなの銀行ローンをぜひご利用ください。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード