キャッシングの申込みから返済まで使い方と仕組みを解説

クレジットカードには、ショッピング枠のほかに「キャッシング枠」と呼ばれる現金を借りられる機能が付帯している場合があります。

便利なサービスである一方で、その仕組みに不安を感じ、利用をためらっている方もいるのではないでしょうか。

キャッシングは、急な出費などに役立つ利便性の高い機能ですが、仕組みやリスクを理解したうえでの利用が重要です。

この記事では、クレジットカードのキャッシング枠について、利用のメリットや使い方、注意点をわかりやすく解説します。あわせて、みんなの銀行の「Loan(ローン)」サービスについてもご紹介しますので、ぜひ参考にしてください。

目次

キャッシングとは現金を借りられるサービス

キャッシングとは、現金を借りられるサービスのうち、クレジットカードに付帯する現金を借りられるサービスのことを意味するのが一般的です。

通常、クレジットカード申込みの際に「キャッシング枠」の申込みも同時に行ない、審査を通過することでキャッシングも利用できるようになります。

キャッシングを利用する場合、コンビニエンスストアや銀行のATM、インターネットからお金を借り入れることが可能なため、現金が必要な際に役立つでしょう。

キャッシングと似たサービスのひとつとして知られている「カードローン」は、融資専用カードなどでお金を借りるサービスのことです。

現金を借りる点では似ているサービスですが、クレジットカードの付帯機能として利用するキャッシングとは異なるサービスとして覚えておくとよいでしょう。

- ※ 申込み方法はクレジットカード発行会社により異なります。

キャッシングはどのようなシーンで利用される?

キャッシングは、どのようなシーンで利用されるのでしょうか。

口座残高が少なく給料日までの生活が不安なとき

思わぬタイミングでの飲み会など、節約では乗り切れない出費もあるでしょう。

特に、給料日前に公共料金や家賃の支払いが重なる場合、残高不足で引落しができなくなると、信用情報に傷がつく可能性もあります。

キャッシングを活用すれば、こうした支払いに必要な現金を一時的に確保でき、生活資金のピンチを乗り越える助けとなります。

急な出費で現金を用意しなければならないとき

冠婚葬祭や、病気・けがによる入院費用など、急な出費が必要になる場面も少なくありません。

こうした場面では現金での支払いが基本となることが多く、普段から現金を持ち歩かない人にとっては特に困る状況です。

また、小規模の医療機関ではクレジットカードが使えない場合もあることから、キャッシングによる現金確保が役立ちます。

海外旅行中に現地通貨が必要になったとき

海外旅行中に現地通貨が必要になった際、海外のATMを使えばすぐに必要な現地通貨を引き出すことができます。

両替所が見つからないときや、治安の不安から最小限の現金だけを持ちたいときなど、キャッシングなら必要な金額を必要なタイミングで調達することが可能です。

キャッシングを使うメリット

キャッシングには、以下のようなメリットがあります。

キャッシングのメリット

- ATMやスマートフォンアプリからかんたんに手続き可能

- 現金そのものを借りられる

- 即日借入れができるケースもある

- 借りたお金の使途は問われない

- 一括払いやリボ払いなど返済方法を選べる

また、現金しか使えない店舗や病院などで対応できる点も魅力です。それぞれの利用者の事情に柔軟に対応できる、非常に利便性の高いサービスといえるでしょう。

キャッシングの使い方①:必要書類・申込み手順

キャッシングを利用するには、まずクレジットカード申込み時にキャッシング枠も同時に申し込む必要があります。

申込み時には、運転免許証やマイナンバーカード(個人番号カード)、パスポートなど、顔写真付きの本人確認書類に加え、現住所の確認できる書類(住民票、健康保険証など)が必要です。

さらに、キャッシング機能を希望する場合は、源泉徴収票や確定申告書など、収入証明書類の提出を求められることもあります。

審査を通過しカードが発行されれば、利用可能です。既存カードにキャッシング枠を追加する申込みも可能で、その場合も審査が行なわれます。

- ※ 上記手順は一般的とされている内容です。必要書類や手順の詳細は、クレジットカード発行会社によって異なります。

キャッシングの使い方②:審査通過後の借入れ方法

キャッシング枠が設定されたクレジットカードは、銀行ATMやコンビニATMから現金を引き出すことができます。

ATMによって多少の違いはありますが、以下のような画面操作で現金を引き出すのが一般的です。

- 「お引出し」を選択

- 暗証番号を入力

- 返済方法を選択

- 借入希望金額を入力

- ※ キャッシング枠での現金引き出し方法は、クレジットカード発行会社や利用するATMによって異なります。

キャッシングの使い方③:返済期日・返済方法

キャッシングには、「毎月27日締め、翌月27日支払い」など、カード会社ごとに定められた締め日と支払期日があります。

返済する際は、「口座引落し」「ATM」「銀行振込」のいずれかで返済するのが一般的です。返済方式は「翌月一回払い」と「リボ払い」があり、リボ払いは定額、定率、残高スライド方式などから選べます。

余裕のある月には繰上返済や一部返済を活用することで、利息負担を軽減することが可能です。近年では、スマートフォンアプリやネットバンキングによって手軽に追加返済できるサービスも増えています。

- ※ 返済方法は、クレジットカード発行会社によって異なります。

キャッシングを利用するにあたっての注意点4つ

キャッシングは、急な出費に対応できる便利なサービスです。ただし、無計画な使い方は思わぬトラブルを招く可能性があるため、事前にリスクを理解しておくことが大切です。

ショッピング枠が圧迫される

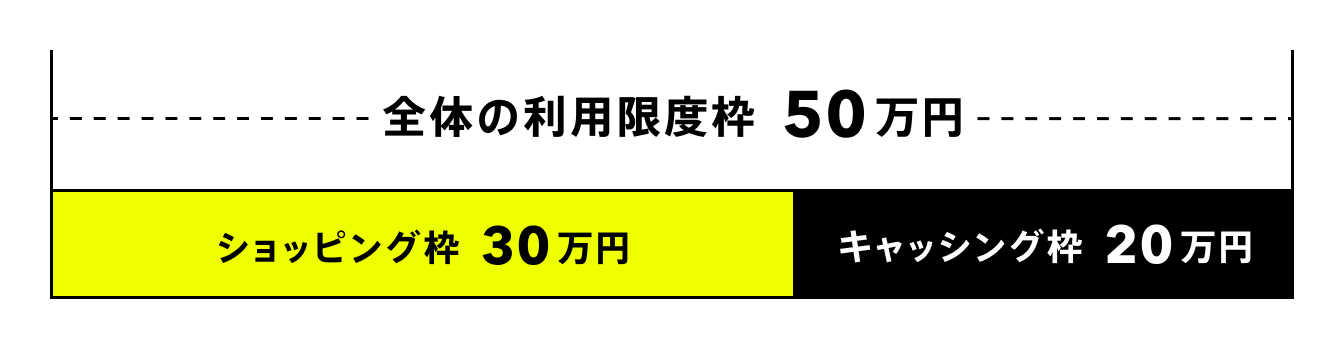

通常、キャッシング枠はクレジットカードのショッピング枠に含まれているため、キャッシングを利用することで買い物に使える金額が減ってしまうことに注意が必要です。

例えば、クレジットカード全体の利用限度額が50万円、うち20万円分のキャッシングを既に利用している場合、ショッピングに利用できる金額は30万円となります。

ポイント還元はされない

クレジットカードには、利用金額に応じてポイントが付与されるサービスもあります。しかし、キャッシングでは、ショッピング利用時のようなポイント還元が基本的に適用されません。

ただし、一部のカード会社では、キャッシング額に応じて還元率が上がるケースもあるため、詳細は各社のサービス内容を確認しましょう。

返済遅延が生じた際にはさまざまなリスクがある

返済が遅れると、カードの利用停止や遅延損害金、信用情報への登録、強制解約などのリスクがあります。

返済遅延を防ぐためにも、無理のない返済計画を立てることや、リマインダー機能で返済日を管理するといった対策を講じることが大切です。

金利が高い

キャッシングの金利相場は、年15.0~18.0%と高い傾向にあります。一時的な借入れであれば利便性はありますが、長期的な借入れには不向きかもしれません。

- ※ サービスの内容や金利はクレジットカード発行会社により異なります。

金利を抑えてキャッシングのようなサービスを使いたい場合はみんなの銀行「ローン」がおすすめ

キャッシングの高金利が気になる方は、申込みから返済まで全てスマートフォンアプリで完結できるみんなの銀行の「Loan(ローン)」が選択肢のひとつになるでしょう。

みんなの銀行の「Loan(ローン)」は、24時間申込みが可能で、審査の入力項目はお勤め先情報・年収のみで、面倒な手続きは不要です。申込みから返済まで全てアプリで完結できます。また、金利は1.5%~14.5%(限度額1,000万)です。

前述のように、キャッシングは金利が高い傾向にあるため、長期利用には向いていません。この機会に、みんなの銀行「Loan(ローン)」を検討してみてはいかがでしょうか。

- ※ 2025年6月30日時点

- ※ お申込みに際して当行所定の審査をさせていただきます。審査結果によってはご希望に添いかねる場合がありますが、その場合、お断りする理由および内容についてご回答いたしません。

- ※ 金利は審査のうえ、当行で決定します。

- ※ 利用限度額(最大)は、審査により決定します。提示の利用限度額以内で利用限度額を設定いただけます。

かんたん!みんなの銀行「Loan(ローン)」の使い方

みんなの銀行「Loan(ローン)」の使い方は非常にシンプルです。以下の手順に従って進めてみましょう。

01:申込み方法

口座開設後は、スマートフォンアプリから24時間365日いつでも申込みが可能です。一般的なローン審査のような勤務先の在籍確認は行いません。

申込み

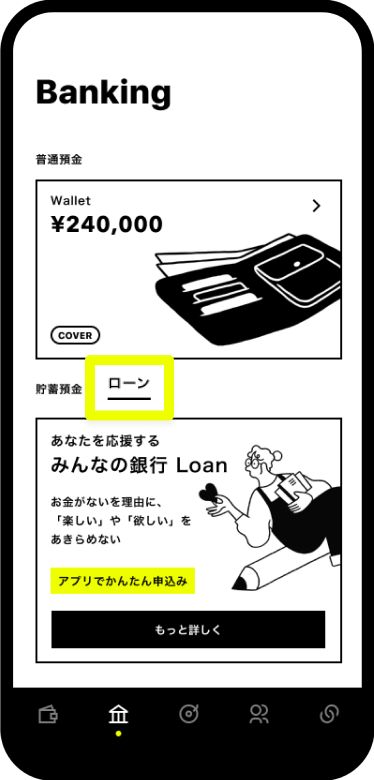

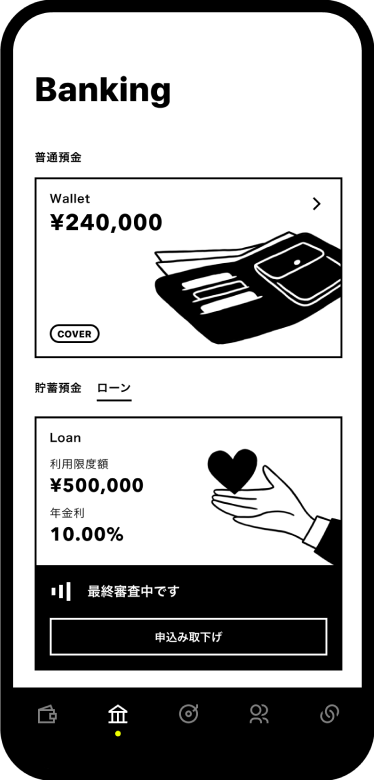

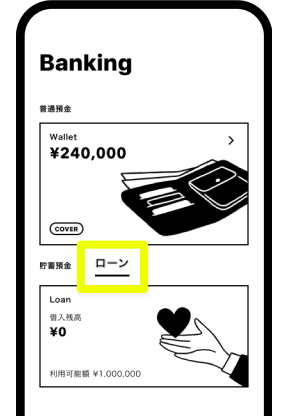

「Banking」画面で「ローン」をタップし、「もっと詳しく」をタップします。

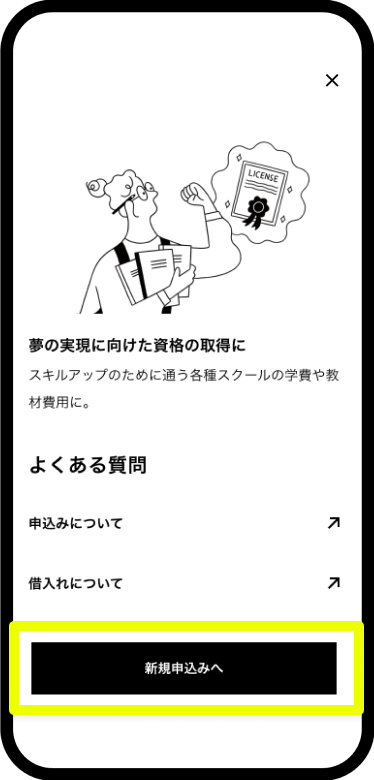

「新規申込みへ」をタップし、画面の指示に従って進んでください。

お勤め先情報と最新の年収を入力します。

- ※ 口座開設時から住所や氏名に変更がある場合は、本人確認書類のアップロードが必要です。

一次審査

最短即日※1で借入れ条件(年金利、利用限度額)を提示します。

- ※ 一次審査の結果は、アプリの通知やメールでお知らせします。

最終審査

最終確認を行います。

- ※ 利用限度額が50万円より多い方は、収入証明書のアップロードが必要です。

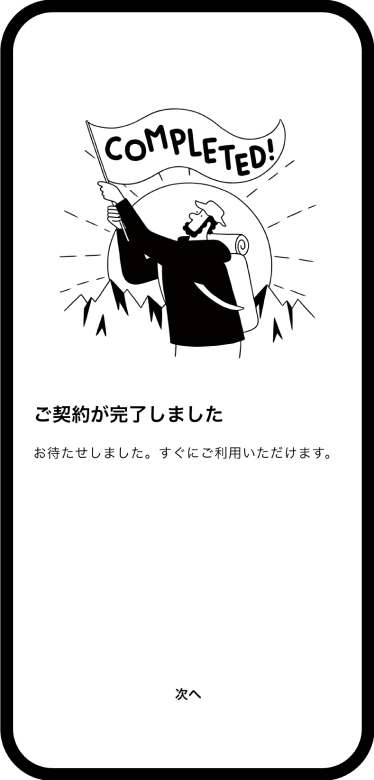

ご契約

契約後、即時利用可能です。みんなの銀行アプリのみで利用できます。

<収入証明書として使用できるもの例>

- 給与所得者の方:源泉徴収票・給与明細/賞与明細・所得証明書

- 自営業の方:確定申告書(第一表・第二表)・納税証明書(その2)

- ※1 申込状況等により、数日程度時間を要する場合があります。

- ※ 申込みに際して、みんなの銀行所定の審査をさせていただきます。審査結果によってはご希望に添いかねる場合がありますが、その場合、お断りする理由および内容についてご回答いたしません。

- ※ 利用限度額(最大)、金利は審査により決定します。提示の利用限度額以内で利用限度額を設定いただけます。

02:借入れ方法

審査通過後は、スマートフォンアプリでお金を借りることが可能です。まずは、スマートフォンアプリで必要な操作を行ないましょう。

Banking画面内の「ローン」タブを選択し、「Loan」をタップします。

「借入」をタップし、借入金額を入力します。内容を確認の上、「借入する」をタップすれば完了です。

03:返済方法

ローンの返済方法は、「随時返済」か「定額返済」の2つにあります。毎月末日までに必要な返済金額は、アプリ内にて事前にお知らせします。

随時返済

随時返済とは、当月中にご自身のタイミングで返済する方法です。以下の方法で手続きを行なえます。返済のタイミングは自由ですが、利息のみは翌月末に必ず引き落とされることを覚えておくとよいでしょう。

Banking画面内の「ローン」タブを選択し、「Loan」をタップします。

「返済」をタップし、返済金額(今月返済が必要な金額以上)を入力します。内容を確認の上、「借入する」を押下すれば完了です。

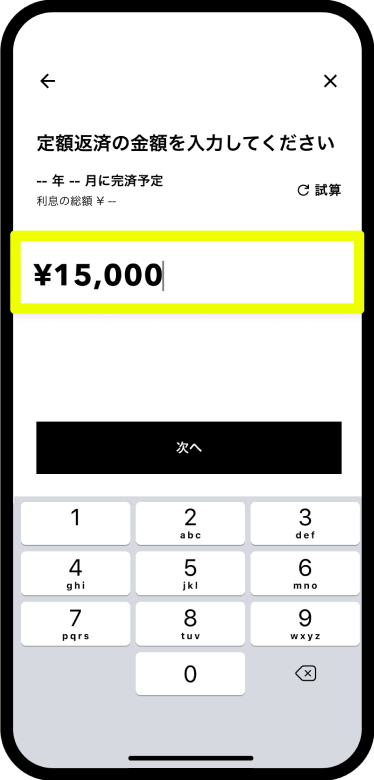

定額返済

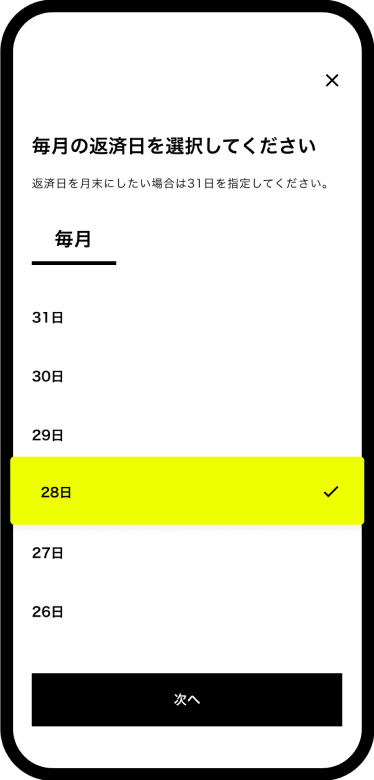

お客さまご自身の状況に合わせて、毎月の返済日・返済額を自由に設定することができます。

Banking画面内の「ローン」タブを選択後、「Loan」内の「定額返済」をタップします。

毎月の返済日を選択します。

返済額を入力します。

返済完了予定月や返済額などをご確認の上、「確定する」を押下すれば完了です。

POINT

- 毎月の返済金額を自由に設定できる(1,000円以上/1,000円単位)※1

- 毎月の返済日を自由に設定できる(休祝日の場合も当日振替)※1

- 返済金額を決めるサポートツールとして「返済シミュレーション」も活用できる

- ※1 随時返済や月々の返済日・返済額の見直しも可能です。

- ※ 定額返済の設定時に手数料はかかりません。また定額返済の設定時に必要な書類はありません。

キャッシングの使い方まとめ

クレジットカードの付帯機能であるキャッシングは、現金が必要になった際に引き出せる非常に便利なサービスです。

ただし、ショッピング枠が圧迫されることや返済遅延が生じた際に起こり得るリスク、金利の高さなど、利用にあたっては注意しなければならないこともあります。

長期的な借入れを希望する場合は、「みんなの銀行 Loan(ローン)」を選択肢に入れて、柔軟な返済方法で無理なく計画的に利用してみてはいかがでしょうか。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード