貯金額の目安は?年代・世帯別平均と効率アップの貯蓄術

「みんなはどのくらい貯金している?」このような疑問を持つ方は少なくありません。理想の貯金額は、年齢や収入、ライフスタイルによって大きく異なります。

本記事では、年代・世帯別の平均貯金額や理想的な貯金の目安を紹介するとともに、効率的にお金を貯める方法を分かりやすく解説します。

また、目的別にお金を管理できるみんなの銀行の「ボックス(貯蓄預金)」サービスもあわせて紹介しますので、自分に合った貯金のヒントを見つけてみてください。

目次

みんなはどれくらい貯金してる?年代・世帯別の貯金額・貯金割合をチェック

はじめに、年代・世帯別の平均貯金額・貯金割合について、「家計の金融行動に関する世論調査(2024年)」のデータを参考に見てみましょう。

平均貯金額

年代・世帯別に見た貯金額の平均値・中央値は以下のとおりです。

| 単身世帯 | 二人以上の世帯 | |||

|---|---|---|---|---|

| 平均値 | 平均値 | 中央値 | 平均値 | 中央値 |

| 20代 | 161万円 | 15万円 | 382万円 | 84万円 |

| 30代 | 459万円 | 90万円 | 677万円 | 180万円 |

| 40代 | 883万円 | 85万円 | 944万円 | 250万円 |

| 50代 | 1,087万円 | 30万円 | 1,168万円 | 250万円 |

| 60代 | 1,679万円 | 350万円 | 2,033万円 | 650万円 |

| 全体 | 1,634万円 | 475万円 | 1,923万円 | 800万円 |

- ※ 「貯金」は、本調査における金融資産保有額を指しており、資産のない世帯も含む。

- 出典:金融経済教育推進機構「家計の金融行動に関する世論調査」(2024年)

中央値とは、データを小さい順(または大きい順)に並べたときに、ちょうど真ん中に位置する値です。

平均値は極端な値のデータに引っ張られてしまうため、中央値のほうが実態を反映しています。

データを見ると、単身世帯・二人以上の世帯ともに、いずれの年代でも平均値より中央値が小さくなっており、20代単身世帯の中央値は15万円です。なかには貯金が全くないという方もいるのではないでしょうか。

貯金割合

次に、年代・世帯別の年間手取り収入に対する貯金割合を見てみましょう。

| 年代 | 単身世帯 | 二人以上の世帯 |

|---|---|---|

| 20代 | 14% | 14% |

| 30代 | 14% | 14% |

| 40代 | 12% | 13% |

| 50代 | 13% | 12% |

| 60代 | 15% | 13% |

| 70代 | 16% | 14% |

- ※ 年間手取り収入から債券・投資信託・株式への振り分けた分は含まれない。

- 出典:家計の金融行動に関する世論調査2024年[単身世帯] | J-FLEC 金融経済教育推進機構

例えば、20代で毎月の手取り収入が25万円の場合、14%の貯金だと約3万5,000円になります。しかし、働いて間もないなどで収入が少ないと、思うように貯められないこともあるでしょう。

一般的に、理想の貯金額は手取り収入の20%〜30%ですが、家族構成やライフスタイルによって適切な貯金額は異なります。自分に合ったペースで、無理なく続けることが重要です。

理想の貯金額は?知っておきたい必要貯金額の考え方

理想の貯金額は一人一人異なるものの、貯金で備えておきたい費用には、生活防衛資金、結婚・出産費用、教育費、住宅購入費、老後資金などがあります。

なかでも、生活防衛資金を優先的に貯めるようにしましょう。

まずは生活防衛資金を貯めよう!

生活防衛資金は、失業やケガ・病気で働けないなど、不測の事態に備えるものです。以下の金額を目安に貯金するとよいでしょう。

| 必要期間の目安 | 金額の目安 | |

|---|---|---|

| 単身世帯 | 3~6ヶ月 | 約50万円~100万円 |

| 二人以上の世帯 | 6ヶ月~1年 | 約180万円~360万円 |

総務省「家計調査報告(家計収支編)2024年」によると、1ヶ月あたりの消費支出は単身世帯が16万9,547円、二人以上の世帯が30万243円です。

この金額に必要期間をかけて生活防衛資金を算出すると、それぞれ約50万円~100万円、約180万円~360万円です。

一般的に、世帯の人数が増えるほど必要となる生活防衛資金も多くなります。フリーランスで保障が少ない方や、子どもの受験期などで経済的負担が大きい方は、より多めに備えておくと安心です。

今後のライフイベントから必要貯金額を考えよう!

生活防衛資金を準備したら、今後のライフイベントを見据えて、貯金の目的や必要な金額を考えましょう。

結婚・出産、住宅購入、子どもの教育費など、それぞれのイベントにどれくらいの費用がかかるのかを確認し、生活費とのバランスを踏まえて毎月の貯金額を決めることが大切です。

教育費の目安

教育費は、進学先が私立か公立かによって大きく異なります。

文部科学省の調査によると、幼稚園から大学まで全て私立に通った場合、子ども一人あたり約2,386万円かかります。一方で、全て公立(大学のみ国立)の場合は約851万円に抑えられます。

家庭の教育方針や子どもの希望を踏まえ、資金計画を立てましょう。

- 出典:文部科学省「令和5年度子供の学習費調査」、「国公私立大学の授業料等の推移」

住宅購入費の目安

住宅金融支援機構「フラット35利用者調査(2023年度)」によると、住宅の平均購入価格は約2,536万円~5,245万円です。

ただし、住宅の種類や広さ、築年数などによって金額は大きく異なるため、まずは自分や家族がどのような住宅に住みたいのかを明確にすることが大切です。

また、住宅を購入する際には、不動産取得税や登録免許税、印紙税などの諸費用も発生します。住宅ローンを利用する場合は金利もかかるため、これらの費用も含めて考える必要があります。

老後資金の目安

老後資金は、「(老後の収入-老後の支出)×12ヶ月×老後の年数」で金額の目安を計算できます。

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、夫婦二人で最低限の生活を送るには月額23万2,000円が必要とされており、ゆとりある生活を望む場合は、更に14万8,000円が必要と考えられています。

一方、老後のおもな収入は公的年金です。令和5年度における夫婦二人の厚生年金の標準額は月額22万4,482円なので、老後が20~30年あるとすると、不足する老後資金の目安は以下のとおりです。

- 最低限の生活を送る場合:約180万円~271万円

- ゆとりある生活を望む場合:約3,732万円~5,599万円

退職金がいくらもらえるかも確認しておきましょう。不足する分は、計画的に貯金で備える必要があります。

効率的に貯金をする3つの方法

必要な貯金額を計算したら、実際に貯金をはじめましょう。ここでは、効率的な貯金方法を3つ紹介します。

家計を見直して支出を減らす

貯金を増やすには、家計の見直しが重要です。

なかでも家賃や通信費などの固定費は、一度見直せばその後も継続して節約効果が期待できます。

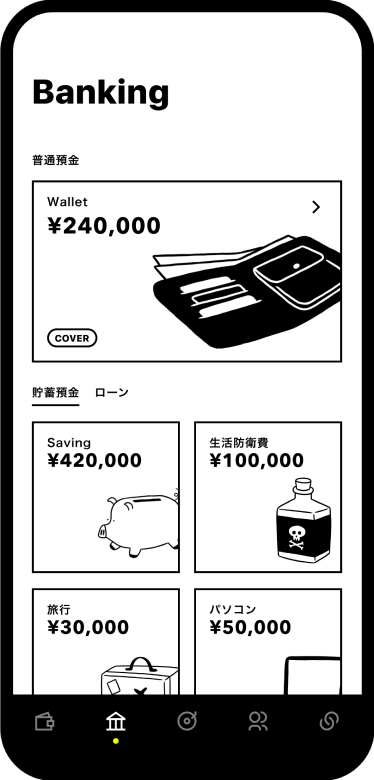

みんなの銀行「ボックス(貯蓄預金)」ならかんたんにお金が貯められる

みんなの銀行「ボックス(貯蓄預金)」を利用すると、誰でもかんたんにお金を貯めることができます。

みんなの銀行の「ボックス」は、貯蓄預金口座に紐づくバーチャル口座です。

ボックスで目的別にお金を仕分け

あなたのスタイルに合わせて自由に作成

ボックスは目的ごとに最大20個まで「旅行用」、「家賃用」など好きな名前で作成できます。普通預金口座からボックスへの移動や、ボックス間でお金の移動も行えます。

おすすめの使い方

おすすめの使い方

貯めるお金を仕分けて管理

以下のような目的ごとに仮想的な口座を作成できます。視覚的にも分けられるためお金の管理がかんたんになります。

- 生活防衛費

- 旅行費

- 家電購入資金

- 税金の支払い準備など

自動積立で先取り貯蓄もかんたんに

自動振替設定で金額やタイミングを指定すれば先取り貯蓄の自動化もできます

振替スケジュールは毎日・毎週・毎月・毎年から選べ、振替金額は1円から設定可能です。

いつでも移動できるのに高金利

ボックス(貯蓄預金)は、普通預金よりも高い金利が適用されます。

みんなの銀行の貯蓄預金金利は0.37%※1、プレミアム会員※2の場合は0.57%※1と業界でも高水準※3です。

定期預金とは異なり、満期日が設定されていないため、中途解約での利息減額がありません。急な出費や予定変更があっても自由にお金を移動でき、柔軟かつ効率的に貯蓄を増やすことができます。

- ※1 2025年2月25日時点。記載の金利0.37%(税引後0.294%)、0.57%(税引後0.454%)は年利率です。利息には復興特別所得税を付加した20.315%の税金がかかります。記載の金利は、市場金利情勢などにより変更になる場合がございます。上記預金は預金保険の対象であり、同保険の範囲内で保護されます。

- ※2 プレミアムサービスは利用料月額600円が必要です。詳しくはこちら

- ※3 2025年2月25日時点、みんなの銀行調べ(調査対象:インターネット専業銀行・モバイル専業銀行の普通預金・貯蓄預金)

貯金の金額まとめ

理想の貯金額は手取り収入の20%〜30%といわれますが、実際は家族構成やライフスタイルによって異なります。

まずは生活防衛資金を貯め、教育費や住宅購入費、老後資金など将来のイベントを見据えて備えていきましょう。

効率的に貯めるには、みんなの銀行「ボックス(貯蓄預金)」で先取り貯蓄の自動化が便利です。スマートフォンひとつで手軽に管理できるため、これからお金を貯め始めたい人にもぴったりのサービスです。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード

※この記事における貯金とは、広い意味で金銭を貯める行為そのものを意味します。厳密に言えば、ゆうちょ銀行、農協(JA)、漁協(JF)に預ける場合は「貯金」、銀行や信託銀行、信用金庫などの金融機関に預ける場合には「預金」といいますが、この記事では、貯金と預金を区別するものではありません。

関連記事

スマホだけで口座開設、すぐに使える

まずはみんなの銀行アプリをダウンロードし、口座開設から始めよう!

まずはみんなの銀行アプリをダウンロードし、口座開設から始めよう!

-

アプリをダウンロード

アプリストア( App Store / Google Play )からみんなの銀行アプリをダウンロード。

-

本人確認&情報入力

本人確認とお客さま情報の入力を行います。本人確認書類をご準備ください

-

パスワードなど設定

ログインパスワードなど設定をします。パスワードは忘れないよう注意してください。

-

口座開設完了

ログイン後すべての設定が完了したら、口座開設完了。みんなの銀行を利用できます。

- 口座開設には審査があり、開設できない場合がございます。また審査によっては、即日開設できない場合がございます

- 当行で口座開設できる方は、個人、15歳以上、日本国籍、国内居住者に限ります。また、すでに当行に口座をお持ちの方は、お申込みできません

- 当行へ届出する電話番号は、他のお客様が当行へ届出済みのものでなく、当行アプリ搭載スマートフォンで送受信可能な番号を登録してください

- キャッシュカードは発行しません。スマートフォン上にQRコードを表示し、セブン銀行ATMで現金入出金ができます

- 普通預金と同時に貯蓄預金を開設します。解約の際も、普通預金と貯蓄預金は同時に解約します

- 口座開設と同時にバーチャルデビットが発行されます。審査結果によってはご利用いただけない場合もございます

- セキュリティ上の観点から、ご利用いただけるスマートフォン端末は1台のみです。複数端末での同時使用はできません。また、他のお客様が届出済みの電話番号と同一の番号は登録できません

- 公共料金、クレジットカード代金などの口座振替は、現時点ではお取扱いしていません

※掲載しているアプリ画面は開発中のものにつき、実際の仕様とは異なる場合があります

※「スマホATM」は株式会社セブン銀行の登録商標です