デジタルバンクとは?ネット銀行との違いや特徴まとめ

近年、金融DXに世界が注目する中、日本でも「デジタルバンク」、「BaaS」、「API」という言葉を目にする機会が増えてきました。 この記事では、「デジタルバンク」についてや、ネット銀行との違い、メリットなどについて解説します。

目次

デジタルバンクとは?

デジタルバンクとは、デジタルで「銀行」を再デザインし、優れたUI/UXで商品・サービスを提供するもの※と言われています。今までのネット銀行とは違い、「銀行ビジネス」そのものを再定義し、デジタルネイティブなアプローチで銀行としての新たな機能を創造していくことを目指しています。

金融庁の銀行免許を取得するデジタルバンクでは、銀行サービスをオンライン上で利用できる既存の銀行(店舗を持つ銀行・ネットバンク)と異なり、サービス(ユーザー体験)や銀行の心臓部ともいうべき勘定系システム、業務プロセスをゼロからデザインしています。

デジタルネイティブ世代にフレンドリーで使いやすいユーザー体験(UI/UX)やシステムの柔軟性が大きな特徴です。

また、デジタルバンクでは、自社で開発した金融機能やサービスを、パートナー企業にAPIなどを通じて提供する、BaaS(Banking as a Service)を展開しているケースもあります。

- ※ 出典:デジタルバンキングとは何か?(2023年版) 顧客が銀行へ求める「次世代金融サービス」(Fintechジャーナル)

デジタルバンクとネット銀行(ネットバンク)の違い

デジタルバンクは、サービス、業務プロセス、勘定系システムをゼロから設計しています。デジタル専業、アプリ専業、フルクラウドといった特徴がネット銀行との違いです。

デジタルバンクの特徴

| デジタルバンク | 既存の銀行 | ||

|---|---|---|---|

| ネット銀行 | 店舗をもつ銀行 | ||

| 営業形態 | デジタル専業 | デジタル専業 | リアル デジタル |

| チャネル | アプリ専業 | ネット・アプリ | 店舗 ネット・アプリ |

| 発想の起点 | デジタル→銀行 | 銀行→デジタル化 | 銀行→デジタル化 |

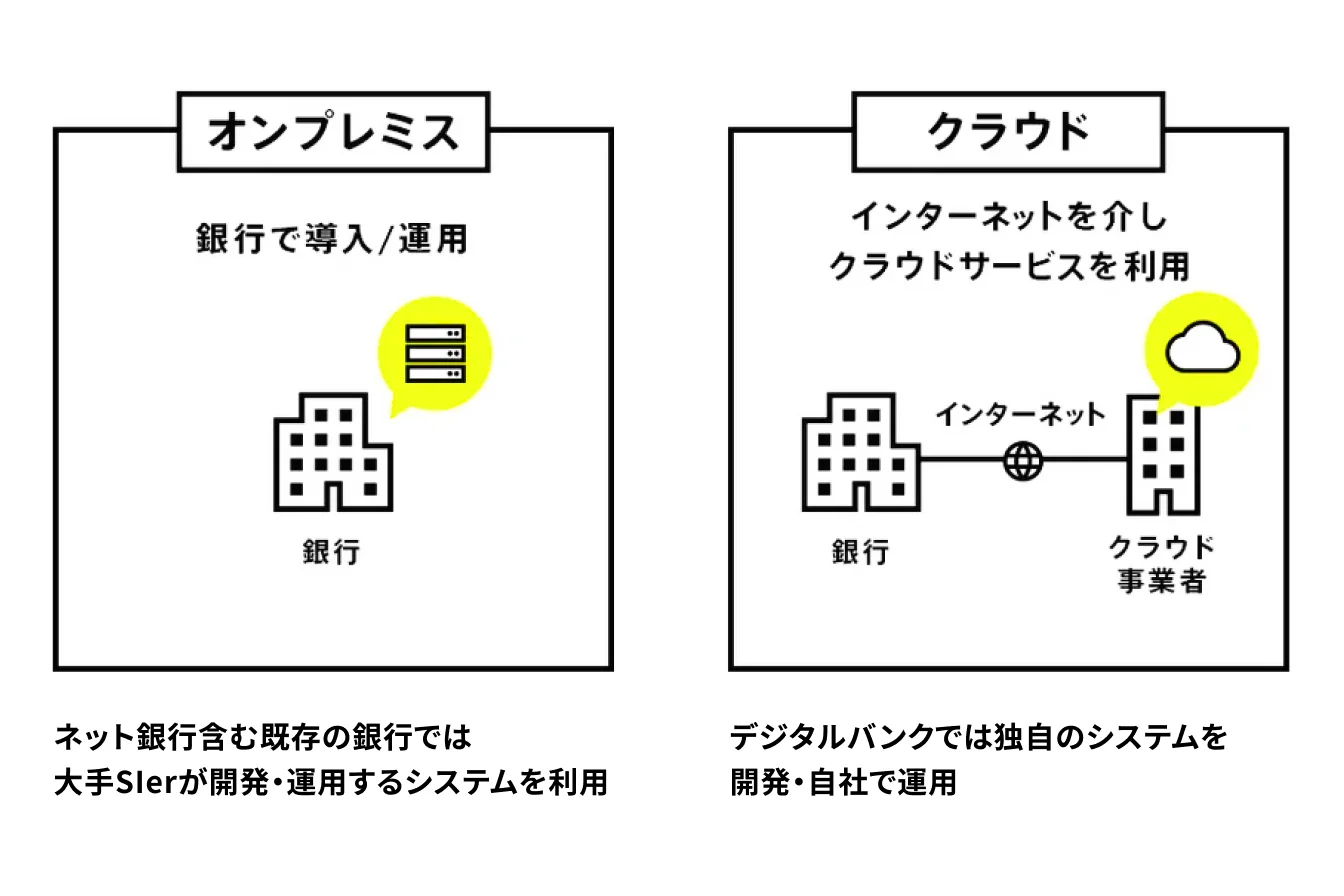

| システム | フルクラウドの独自勘定系 | オンプレミスの大手SIerの勘定系 | オンプレミスの大手SIerの勘定系 |

参考:日経BP刊『イノベーションのジレンマからの脱出』より(2023年3月発売)

営業形態・チャネルの違い

ネット銀行では、店舗を持っていません(デジタル専業)。サービスはネット(インターネットバンキング)・アプリ上で提供されます。一方、デジタルバンクも店舗がないという点はネット銀行と同じですが(デジタル専業)、サービスはすべてアプリ上で完結します(アプリ専業)。

発想の起点の違い

ネット銀行はインターネットバンキングが広がった2000年代に設立されはじめました。取扱商品や業務プロセス、それを実行するシステムは、店舗をもつ銀行とほとんど違いはありませんが、ネット銀行では店舗をもたないことでコストを削減でき、事業の効率化を図っています。ネット銀行と店舗をもつ既存の銀行では、銀行が150年間、書類と印鑑で行ってきた業務をいかにデジタル化していくのか、というアプローチをとっています(銀行→デジタル化)。

一方、デジタルバンクは、既存の銀行の仕組みをコピーするのではなく、デジタルを起点に銀行取引をするには何が必要で、何が不要かを概念化しており、ネット銀行とは真逆のアプローチをとっています(デジタル→銀行)。

システムの違い

ネット銀行を含む既存の銀行とデジタルバンクの違いの1つに、銀行システムの違いが挙げられます。ネット銀行を含め既存の銀行は、大手SIer (システム開発会社) が開発・運用している勘定系システムを利用しており、自社内にハードウェアを保有(オンプレミス)しています。一方、デジタルバンクでは内製で銀行システムを開発・運用しており、基盤となるシステムはクラウド上で運用されています。内製することによって開発スピードを高め、より柔軟なサービスの開発・改修、業務プロセスの設計が可能になります。

デジタルバンクとチャレンジャーバンク、ネオバンクの違いと国内の事例

デジタルバンクと似た言葉に、FinTech企業、ネオバンク、そしてチャレンジャーバンクがありますが、その違いについても解説します。どれも、デジタル技術を活用して金融サービスを提供するという点は同じですが、銀行免許の有無、アプローチの仕方などに違いがあります。

比較表

| タイプ | 特徴 | 国内事例 |

|---|---|---|

|

|

|

マネーフォワード |

|

|

|

iBankマーティング |

|

|

|

みんなの銀行 |

|

|

|

みんなの銀行 |

参考:日経BP刊『イノベーションのジレンマからの脱出』より(2023年3月発売)

近年、金融サービスがデジタル化される中でFinTech(フィンテック)企業が登場しました。FinTech※は、非金融事業者が決済や送金、家計管理、投資などの従来の金融サービスの特定のカテゴリーをデジタル化することで、より利便性の高いサービスを銀行に代わって提供する業態です。

次に、デジタルで銀行の複数の機能を束ねて、銀行の代理業を行うネオバンクが登場しました。ネオバンクでは、銀行のライセンスは保有せず、銀行基盤は既存銀行のシステムとオープンAPIを連携することで銀行のサービスを提供しています。

そして、自ら銀行免許を取得してデジタルにより銀行を再デザインし、優れたUI/UXで金融商品・サービスを向上させたチャレンジャーバンクやデジタルバンクが登場します。

デジタルバンクでは、チャレンジャーバンクで取り組んでいるUI/UXを向上させるという技術的な金融の再デザインだけでなく、金融機能そのものの提供価値を再定義することで、銀行としての新たな機能の創造に取り組んでいます。

デジタル技術を活用した、今後の金融業界や銀行業界の変革に注目が集まっています。

- ※ 広義のFinTechは「金融サービスと情報技術を結びつけたさまざまな革新的な動きのこと」を指すが、ここではFinTech企業について説明

デジタルバンクのメリット

デジタルバンクでは、機能拡張が容易といったクラウドネイティブならではの柔軟性を実現しているため、様々なメリットがあります。

スマホ完結で、時間を気にせず使える

デジタルバンクでは、デジタルを起点とすることで既存の銀行から不要なものをそぎ落としているため、通帳やキャッシュカードはありません。口座開設から、ATM入出金、振込、借入れまで、すべてがスマートフォン上(アプリ)で完結します。また、銀行の業務プロセスにおいても人による作業をなくし、営業時間という概念もないため、時間を気にせずにサービスを利用することができます。

使いやすいUI/UX

デジタルバンクではユーザーとの対面チャネル(店舗)を持たないため、デジタル上の非対面チャネルにおいては、金融サービス・付加価値を提供するためにUI/UXの重要性が高まります。そのため、UI/UXデザインが磨きこまれ、ユーザーにとって、より使いやすいUI/UXになっています。

手数料・金利がお得

デジタルバンクは、デジタルでシステムを構築、サービスを提供しており、店舗をもつ銀行と比較して運営コストを下げることができます。そのため、一般的にはユーザーは既存の比較すると、高い預金金利、低い手数料でサービスを利用できます。

システム開発・改修のスピード

デジタルバンクでは、システムをフルクラウドかつ独自に開発しているため、システムの開発・改修スピードが既存の銀行に比べて早い傾向があります。新しい機能追加やUI/UX面において、常にサービスがアップデートされていくため、ユーザーにとってより使いやすくなります。

日本初のデジタルバンク、みんなの銀行について

最後に、日本初のデジタルバンク、みんなの銀行の特徴を紹介します。

みんなの銀行では、口座開設から、ATM入出金、振込、貯蓄、お金の記録までスマホひとつで完結できます。

口座開設もスマホ完結、即日開設可能

みんなの銀行の口座開設はスマホで完結。お客さまからの書類の郵送も不要で、即日口座開設が完了※1します。

便利な「スマホATM」でいつでも入出金

みんなの銀行は、キャッシュカードレス。スマホだけで、日本全国の「セブン銀行ATM」から、24時間365日いつでも現金の入出金ができます。

いつでもどこでも、振込・ことら送金できる

週末の定期メンテナンスが無いため、いつでもアプリだけでかんたんに手続きできます。ことら送金なら10万円まで手数料無料で送金できます。※2

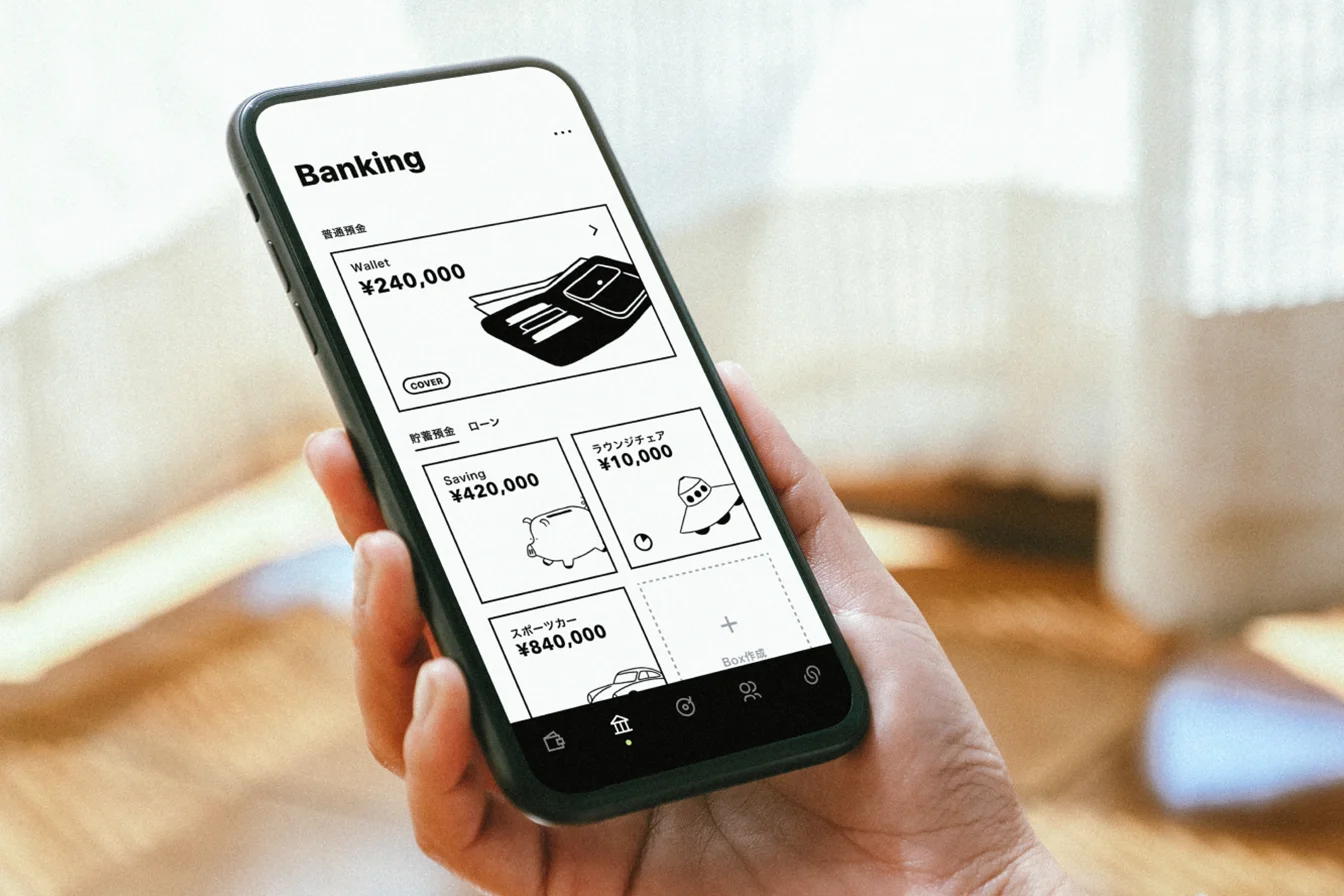

デジタル貯金箱「ボックス」でお金を仕分けて貯める

「ボックス(貯蓄預金)」は、複数の銀行に分ける手間なく、みんなの銀行アプリの中だけで、お金を目的別に仕分けて管理できます。叶えたいことに向けて貯めたり、支払いに備えてお金を仕分けられます。

しかも、みんなの銀行の貯蓄預金の金利は%、プレミアムサービス※3会員なら%と、出し入れ自由なのに高金利※4だから貯蓄に最適。

バーチャルデビットでお財布いらずの生活を

みんなの銀行では、口座開設と同時に、アプリの中にバーチャルデビットカードが発行されます。※5カードがないからスマホひとつで、ネットショッピングやタッチ決済ができます。口座からすぐに引落とされるから現金感覚で使えます。

自動で記録する「レコード」でお金の全体像を見える化

みんなの銀行だけでなく、ほかの銀行や証券口座、クレジットカードや電子マネーなど、あらゆるお金の動きを、みんなの銀行アプリでまとめて見える化できます。連携した資産の残高確認や、日々のお金の動きをグラフでわかりやすく把握できます。

自動で立て替える「カバー」でいざという時も安心

普通預金の残高が足りない時、最大5万円まで、自動でお金を立て替えるサービスです。利息はかかりません。※6

アプリ完結の「ローン」でいつでも借りる・返せる

みんなの銀行のローンは、使いみち自由、申込みから借入れ・返済まで、すべてがアプリだけで完結。月々の返済は利息分のみでOKなど、あなたに合わせた返済ができます。※7

- ※1 口座開設には審査があり、開設できない場合がございます。審査によっては、即日開設できない場合がございます。

- ※2 送金先はことら送金利用可能金融機関に限ります。ことら送金利用可能金融機関はこちら

- ※3 プレミアム会員はサービス利用料月額600円が必要です。詳しくはこちら

- ※4 記載の金利%(税引後%)、%(税引後%)は年利率です。利息には復興特別所得税を付加した20.315%の税金がかかります。記載の金利は、市場金利情勢などにより変更になる場合がございます。上記預金は預金保険の対象であり、同保険の範囲内で保護されます。

- ※5 発行審査にお時間がかかる場合や、発行をお断りする場合があります。ご希望の方はリアルカードも発行できます。

- ※6 カバーはプレミアムサービス(月額600円)の追加オプション(無料)です。カバーのご契約には当行所定の審査が必要です。審査結果によってはご希望に添えない場合がございますが、その場合、お断りする理由および内容についてはご回答いたしません。カバーは代表口座でのみお申込み、ご利用が可能です。

- ※7 ローンのご契約には当行所定の審査が必要です。審査結果によってはご希望に添えない場合がございますが、その場合、お断りする理由および内容についてはご回答いたしません。資金用途は自由ですが、事業性資金にはご利用出来ません。

まとめ

デジタルバンクとは、「従来の枠組みに捉われることなく、デジタル起点で発想しゼロベースで設計された次世代の銀行」です。

店舗をもつ銀行やネット銀行とは、営業チャネルや発想の起点、システムが異なっており、UI/UXや独自のサービスなど、デジタルバンクならではのメリットもあります。

すべての取引がスマホで完結する、日本初のデジタルバンク「みんなの銀行」を体験してみませんか?

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード