預金とは?ネット銀行・スマホ専業銀行の口座の種類や開設のメリット

銀行口座の開設を検討する方のなかには、「預金とは?預金保険制度とは?」「どのような種類がある?」といった疑問を持つ方もいるでしょう。

この記事では、預金の意味や、ネット銀行・スマホ専業銀行の預金口座の種類について解説します。併せて、みんなの銀行の口座開設の特徴や、お金の管理が上手になる「ボックス(貯蓄預金)」についても紹介します。

スマートフォンでいつでもすぐに口座開設

目次

預金を預けるメリットは?預金保険制度とは?

預金とは、銀行などの金融機関にお金を預けることです。金融機関にお金を預けると、お金を盗難や紛失から守ることができるうえ、預金口座の種類によっては利息がつきます。

預金保険制度とは、銀行が破綻した場合に預金者の預金を一定額まで保護するための制度です。

預金保険制度では、当座預金や利息のつかない普通預金などの決済性預金※1は全額保護されます。

一方、利息がつく普通預金・定期預金等は、1人当たり1金融機関ごとに元本1,000万円と破綻日までの利息等が保護されます。

金融機関では、さまざまな種類の預金口座を提供しているため、利用者は目的や用途に応じて預金口座を作成することが可能です。※2

保護の範囲

| 預金等の分類 | 保護の範囲 | ||

|---|---|---|---|

| 預金保険の 対象預金等 |

決済性預金 | 当座預金・利息のつかない普通預金等 | 全額保護 |

| 一般預金等 | 利息のつく普通預金・定期預金・貯蓄預金・元本補てんのある金銭信託等 | 合算して元本1,000万円までと破綻日までのその利息等を保護 | |

| 預金保険の対象預金等 | 元本補てんのない金銭信託等 | 保護対象外 | |

- ※1 決済性預金は決済サービスを提供できる、預金者が払い戻しをいつでも請求できる、利息がつかないという3つの要件を満たしている預金

- ※2 提供している口座の種類は、金融機関により異なります。

ネット銀行・スマホ専業銀行のおもな預金口座4つの種類

ネット銀行とは、店舗を持たず、インターネットでの取引をメインとする銀行を指します。また、スマホ専業銀行とはスマートフォン経由での取引をメインとする銀行です。

ここからは、ネット銀行・スマホ専業銀行のおもな預金の4つの種類について見ていきましょう。

| 口座の種類 | 利用目的 |

|---|---|

| 普通預金 | 給与の受け取り、公共料金や税金の支払い、クレジットカードやデビットカードの引落しなど、日常的に使用する口座 |

| 定期預金 | 長期的に使う予定がないお金を将来に向けて貯蓄するための口座 |

| 貯蓄預金 | 直近で使う予定はないが、年単位では使う可能性のある預金を貯蓄するための口座 |

| 外貨預金 | 円以外の通貨で預金するための口座 |

1.普通預金

普通預金は、日常的な入出金や支払いに利用する基本的な預金口座です。定期預金のように預金の預入れ期間の定めがなく、好きなときに自由にお金の出し入れができます。

普通預金の特徴は、公共料金の引落し、給与の受け取りなど、多くの金融取引に対応でき利便性が高いことです。一般的には、普通預金の金利は、定期預金よりも低く設定されています。

2.定期預金

定期預金は、金融機関に一定期間お金を預けることで、普通預金よりも有利な金利で利息を受取ることができる口座です。定期預金の金利は、商品によって固定金利と変動金利があります。

一般的に、定期預金の預入れ期間は1ヵ月以上10年以内で設定され、原則として満期日までお金を引き出すことはできません。

3.貯蓄預金

貯蓄預金は、お金を貯めるのに適した預金口座です。普通預金のように自由にお金を出し入れできますが、公共料金の支払いや給与の受け取りなどには利用できません。

一般的に、基準残高以上のお金を預入れると普通預金よりも高い金利が適用される、満期日がない、変動金利が適用されるなどの特徴があります。

4.外貨預金

外貨預金は、円を外国通貨に換えて預金できる口座です。為替レートの変動によっては利益を得ることができる一方で、損失が発生するリスクもあります。

外貨預金には、円を外貨で預入れる「外貨普通預金」や、預入れ期間の定めがある「外貨定期預金」などの種類があります。

- ※ 提供している預金の種類や金利は金融機関によって異なります。

ネット銀行・スマホ専業銀行で預金口座を開設するメリット

次に、ネット銀行・スマホ専業銀行で預金口座を開設する2つのメリットを解説します。

時間に関係なく取引できる

ネット銀行・スマホ専業銀行は従来の銀行と異なり、原則として時間や場所の制約がありません。インターネットの環境さえあれば、好きなときに取引が行えるため、営業時間を気にすることなく利用できます。

また、店舗に足を運ぶ必要がないため、ATMの待ち時間や移動時間を節約できます。

金利が高い傾向にある

ネット銀行・スマホ専業銀行は、店舗運営にかかる家賃や人件費などのランニングコストを削減できるため、金利が高い傾向にあります。ただし、全てのネット銀行・スマホ専業銀行の金利が高いわけではないため、事前の確認をおすすめします。

すべての取引がスマートフォンで完結!「みんなの銀行」の口座開設3つの特徴

みんなの銀行は、口座開設から振込、貯蓄、お金の管理、支払いまですべてスマートフォンで完結する、日本初のデジタルバンク※1です。

ここからは、デジタルバンク「みんなの銀行」の口座開設の特徴を3つ紹介します。

1.口座開設はスマートフォンで完結

みんなの銀行は、スマートフォンだけで口座開設ができます。24時間365日、いつでも口座開設ができるため、スキマ時間を利用して手続きを進めることも可能です。

みんなの銀行の口座開設のおおまかな流れは次のとおりです。

- 1.「みんなの銀行アプリ」をダウンロードする

- 2.お客さま情報の入力、本人確認書類を登録する

- 3.ログインパスワードなどを設定したら口座開設完了

2.最短即日で口座開設可能

みんなの銀行は、最短即日※2で口座を開設することが可能です。

そのため、日中忙しい方や、家や勤務先の近くに銀行の店舗がない方でも、簡単かつスムーズに口座開設ができます。更に、口座開設が完了すれば、その日のうちに口座への入金や送金などの取引が可能になります。

3.普通預金と同時に貯蓄預金も開設

みんなの銀行で普通預金を開設すると、同時に自動で貯蓄預金も開設されます。

従来、金融機関で複数の口座開設を行う場合、それぞれの手続きが必要でしたが、みんなの銀行ではまとめて手続きを済ませられるため、時間や手間が節約できます。

また、みんなの銀行の口座開設では、バーチャルデビットも自動発行※3されます。みんなの銀行アプリでは、振込やことら送金※4、ATMでの入出金などのさまざまな機能が利用できます。さらに、ほかの銀行口座や証券口座、クレジットカードなどを連携して、お金の動きをまとめて管理できます。

- ※1 デジタルバンクとは従来の枠組みに捉われることなく、デジタル起点で発想しゼロベースで設計された次世代の銀行です。デジタルで銀行を再定義(Re-Define)し、デジタルネイティブなアプローチで銀行としての新たな機能を創造します。詳しくはこちら

- ※2 口座開設には審査があり、開設できない場合がございます。また審査によっては、即日開設できない場合がございます。

- ※3 発行審査にお時間がかかる場合や、発行をお断りする場合があります。ご希望の方はリアルカードも発行できます。

- ※4ことら送金は、1回あたりの送金額が原則として10万円以下の場合、個人間の送金において手数料が無料になるサービスです。

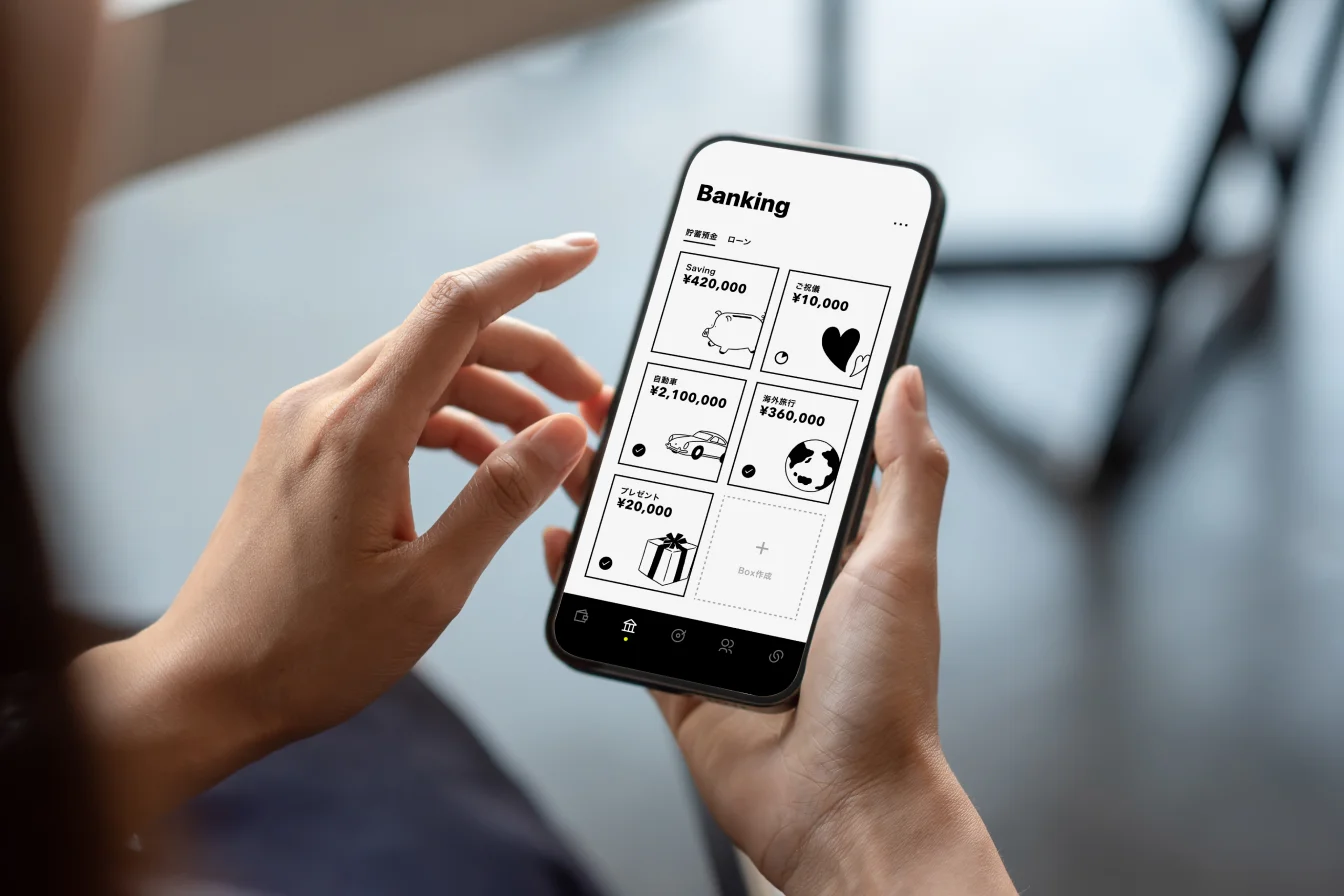

お金の管理が上手になるみんなの銀行のボックスとは?なにができる?

最後に、みんなの銀行のボックス(貯蓄預金)について詳しく紹介します。

目的別に貯蓄ができる

みんなの銀行のボックス(貯蓄預金)は、目的別にお金が仕分けられるバーチャル口座です。ボックスは最大20個まで作成でき、それぞれに名前、目標金額、目標日を設定できます。

結婚式のご祝儀、旅行費用、引越し代、資格取得費用、自動車税や公共料金などのお金を目的別に貯められます。

お金の移動もかんたん!自動振替もOK!

みんなの銀行では、ドラッグ&ドロップで普通預金⇄ボックス、ボックス⇄ボックスでお金の移動ができます。

また、自動的に積み立てることも可能なため、計画的に貯蓄ができます。振替スケジュールは毎日・毎週・毎月・毎年から選択でき、振替金額は1円単位から設定可能です。

出し入れ自由なのに高金利

みんなの銀行のボックス(貯蓄預金)は、普通預金よりも高い金利が適用されます。貯蓄預金金利は0.6%、プレミアム会員※1なら0.8%です※2。

ボックス(貯蓄預金)は、定期預金のように満期日が設定されていないため、預入れ期間にかかわらず金利が一定です。

また、定期預金とは異なり、途中でお金を引出しても利息の減額の心配もありません。そのため、現時点では使用予定がないものの、将来的に使う可能性がある資金を貯める場所として最適です。

- ※1 プレミアム会員はサービス利用料月額600円が必要です。詳しくはこちら

- ※2 記載の金利0.6%(税引後0.478%)、0.8%(税引後0.637%)は年利率です(2026年1月30日時点)。利息には復興特別所得税を付加した20.315%の税金がかかります。記載の金利は、市場金利情勢などにより変更になる場合がございます。上記預金は預金保険の対象であり、同保険の範囲内で保護されます。

ネット銀行・スマホ専業銀行の預金まとめ

預金とは、金融機関にお金を預けることです。ネット銀行は、インターネットでの取引をメインとする銀行を指します。また、スマホ専業銀行とはスマートフォン経由での取引をメインとする銀行です。

ネット銀行・スマホ専業銀行では、普通預金や定期預金など、利用者の目的や用途に応じて預金口座を開設することが可能です。

デジタルバンク「みんなの銀行」は、スマートフォンのみで口座開設ができ、普通預金と同時に貯蓄預金も開設されます。

みんなの銀行では、目的別にお金を仕分けて管理できるバーチャル貯金箱「ボックス」を最大20個まで作成でき、ドラッグ&ドロップで普通預金からの自動振替も可能です。また、業界最高水準の金利が適用されるメリットもあります。

口座開設を検討している方や、お金を上手に管理しながら貯蓄したい方は、みんなの銀行の口座開設を検討してみませんか。

- ※ 提供している預金の種類や金利は金融機関によって異なります。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード