銀行口座の選び方

これまで銀行は預金を貯めることが主な目的でしたが、現在は給与振込やクレジットカードの引落しなど、さまざまな目的で利用される機会が多くなりました。1つの口座だけでなく、目的に応じて複数の口座を使い分けることで、賢くお金を活用することができます。

複数の銀行口座をもつメリット・デメリット

ここでは、複数の銀行口座をもつことで、どのようなメリットやデメリットがあるのかをご紹介します。

複数の銀行口座をもつメリット

- 目的別に使い分けられるため、計画的に貯蓄や投資などがスムーズにできる

- 複数の銀行口座ごとにメリットを享受でき、システムトラブルや破綻等のリスクを分散できる

複数の銀行口座をもつデメリット

- 口座が増えすぎると、IDやパスワード等の管理や手間が増える

- 各口座へのお金の移動で、手数料が発生することがある

メインとサブ口座を使い分けるコツ

メイン口座とサブ口座の使い分けるコツは、「使う」「貯める」「増やす」の3つの用途に合った銀行口座を選ぶことです。まずはメイン口座とサブ口座の特徴をみてみましょう。

1. メイン口座の特徴

- 日常的に活用する、主に「使う」ための銀行口座

- 給与や年金などの定期的な振込先指定口座、家賃やクレジットカードなどの引落し口座としての利用が多い

2. サブ口座の特徴

- 目的に応じて補填する、主に「使う」「貯める」「増やす」ための銀行口座

- 貯蓄や投資など生活費として切り離したお金を管理する口座、一定額を毎月自動で移動する口座としての利用が多い

メインバンクでは定期的なお金の受取りと引落しが発生する生活費口座として、サブバンクではこのような生活費と切り離したお金を管理する口座として、メインバンクとサブバンクを意識的に使い分けることが大切です。

以上のことから、お手持ちの銀行口座を整理した上で、目的に合った+αの口座を見つけてみることから始めてみましょう! 何から手をつつければいいのかわからない方や、効率的にお金を管理したい方は、一つの口座で複数のお金を管理できる「みんなの銀行」がおすすめです。

お金を貯めたいけど、何から始めたらいいのかわからないし、毎月の収支もあまり考えたことなかったな・・・。

毎月なんとなくで過ごしているのはもったいない! 自分の収支を見える化して、自由に使えるお金を分けて管理できるみんなの銀行の「Box」なら、シンプルに使いたいあなたにもピッタリだと思う。

みんなの銀行には、目的別に貯められる貯蓄預金「Box」があり、アプリ内でお金を入れる「デジタル貯金箱」が作れます。貯めることはもちろん、整理・整頓や目的に合わせてかんたんにお金の仕分けができるのが特徴です。

「みんなの銀行」の特徴

ここからは、みんなの銀行の特徴をみていきましょう。

デジタルバンク「みんなの銀行」の特徴

みんなの銀行は、口座開設はもちろん、「管理する」「使う」「振り返る」など、お金の管理をアプリひとつですべて完結できる銀行です。

| 主な特徴 | |

|---|---|

| 口座開設 | アプリで即日口座開設 |

| 管理する | アプリの中で普通預金と目的別の貯蓄預金に振り分ける |

| 使う | 出金や支払い(デビットカード)もカードレス |

| 振り返る | 毎月の収支をアプリでかんたんにチェック |

| 貯蓄預金金利 | 0.37%~0.57%※1 |

| ATM手数料 | 0※2〜110円/回 ※25歳以下は月3回まで無料 |

| 他行振込手数料 | 0※3〜200円/回 ※25歳以下は月3回まで無料 |

2025年2月25日時点

みんなの銀行は、いろいろな使い方ができるから、自分のスタイルに合わせて無理なくシンプルに使うことができます。

スマホひとつで口座開設。持ち物少なくシンプルに

来店不要・郵送なし。24時間365日、即日口座開設※4に加え、デビットカードも同時発行※5。ATMでの出入金もお買い物もカードレスだから、急に現金が必要になっても安心です。

Box(貯める):目的別にお金を分けて管理

自分のほしいもの別にお金をためたり、使ってよいお金以外はボックスに分けておいたりと、お金を見える化することで、無駄遣い防止や欲しいものへの近道に。業界最高水準の金利※1※6だから貯蓄にも最適です。

Record(振り返る):お金の動きをまとめて管理

ほかの銀行口座や証券口座、クレジットカードなどを連携して、お金の動きをまとめて管理。収支がグラフで見られるので、日々のお金の出入りをわかりやすく把握することができます。

- ※1 記載の金利0.37%(税引後0.294%)、0.57%(税引後0.454%)は年利率です。利息には復興特別所得税を付加した20.315%の税金がかかります。記載の金利は、市場金利情勢などにより変更になる場合がございます。上記預金は預金保険の対象であり、同保険の範囲内で保護されます

- ※2 ATM入金手数料は無料です。ATM出金手数料は110円/回かかります。ただし、プレミアム会員は月10回まで無料です。出金手数料無料回数はATM取引完了時点に確定するため、ATM出金取引開始時にアプリ上に表示する出金手数料と実際に引落す出金手数料が異なる場合があります

- ※3 記他行振込手数料は200円/回かかります。ただし、プレミアム会員は月10回まで無料です

- ※4 口座開設には審査があり、開設できない場合がございます。審査によっては、即日開設できない場合がございます

- ※5 発行審査にお時間がかかる場合がございます。審査結果によってはご利用いただけない場合もございます

- ※6 2025年2月25日時点、みんなの銀行調べ(調査対象:インターネット専業銀行・モバイル専業銀行の普通預金・貯蓄預金)

みんなの銀行の口座開設方法~入金までの流れ

みんなの銀行では、スマートフォンアプリだけで口座開設が完結します。

みんなの銀行なら口座開設後すぐに使える!

みんなの銀行の口座開設は即日で完結し、口座開設したその日のうちに利用することが可能です。

キャッシュカードは発行されず、アプリのQRコードを使って全国のセブン銀行ATMで入出金できます。スマートフォンさえ手もとにあれば、現金が急に必要になったときでもすぐに引出せるため安心です。

STEP 01

アプリをダウンロードする

アプリストア(App Store/Google Play)から、みんなの銀行アプリをダウンロードします。

スマホだけで口座開設

まずはみんなの銀行アプリをダウンロードし、口座開設から始めよう!

STEP 02

お客さま情報を入力する

本人確認書類を準備したうえで、ダウンロードしたアプリを起動し、氏名・生年月日・携帯電話番号などの情報を入力します。

利用可能な本人確認書類は、次のとおり(いずれか1点)です。

顔写真付き本人確認書類(いずれか1点)

- 運転免許証

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード

- パスポート(2014年3月以降発行のもの・住所記入欄があるもの)

- 官公庁が発行するその他顔写真付書類※

- ※ 運転経歴証明書(平成24年4月1日以降交付のもの)・身体障害者手帳(カード様式)・精神障がい者保健福祉手帳(カード様式)に限ります

STEP 03

ログインパスワードを設定する

本人確認後、ログインパスワードを設定したら口座開設手続きは完了です。キャッシュカードや書類の郵送物はないため、すぐに入出金などの機能を使えます。

STEP 04

セブン銀行ATMもしくは、ほかの口座から入金する

セブン銀行ATMやほかの口座(振込・ことら送金)から、みんなの銀行のWallet(普通預金口座)へ入金できます。口座番号などはマイページから確認できます。

POINT

- ATM入金手数料は無料

- 日本全国に2万6千台以上あるセブン銀行ATMで取引できる

- 24時間365日いつでも利用できる

- ※ みんなの銀行では通帳・キャッシュカードの発行はございません。また、現金のお振込み・硬貨の取扱い・両替の取扱いはありません

- ※ セブン銀行ATMでのみご利用いただけます。その他のATMではご利用いただけません

- ※ 一部、24時間営業でない店舗やご利用可能なセブン銀行ATMが設置されていない店舗があります。使えるサービス内容と時間帯、手数料などについてはATM画面でご確認ください

- ※ 入金方法についての詳細はこちら

タイプ別!みんなの銀行のおすすめの使い方

ここからは「ついつい使いすぎてしまう...。」「日々のお金を細かく管理したい...!」など、タイプに合わせたおすすめの使い方についてご紹介します。

あなたは使いすぎちゃう or 完璧管理タイプ!?

みんなの銀行はタイプに合わせて、さまざま使い方ができます。あなたにぴったりの使い方を見つけて、スマートに家計管理を始めましょう!

ついつい使いすぎてしまう方へ「使いすぎを防止する」使い方

みんなの銀行のデビットカードなら、入金した金額以上は使うことができないため、クレジットカードのようについ使いすぎてしまうことがありません。

また使える額(口座残高)がアプリを開いてすぐのトップ画面に大きく表示されるため、あといくら使えるかが一目でわかります。

月初に使う金額を決めてみんなの銀行に入金し、あとはその中で支払いをしていくだけの簡単な方法をご紹介します。

1. その月に使う額を入金する

月初にその月使う金額を決めて口座に入金しましょう。ATMで入金する方法と、他行から振込やことら送金で入金する方法があります。

振込をする場合はマイページで口座番号を確認してください。

- ※ ATMでの入金方法はこちら

2. デビットで支払いをする

入金が完了したら支払いをしてみましょう。店舗で支払う方法とネットショッピングで支払う方法があります。ネットで支払う場合はアクションメニューからカード番号をコピーしてください。

- ※ 店舗で支払う場合は事前に設定が必要です。デビットカードの使い方はこちら

3. トップページで残高を確認する

あといくら使えるか気になったらアプリを開いてください。アプリを開くとすぐに使える額(残高)が大きく表示されており、あといくら使えるか一目瞭然です。

細かく完璧に管理したい方へ「決められた予算内でやりくりする」使い方

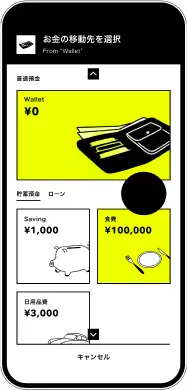

みんなの銀行なら、口座の中に最大20個の仮想の箱を作れるボックスと、最大5万円まで自動立替えしてくれるカバーを組み合わせることで、食費や日用品費など費目ごとに1か月の予算を振り分け、その中でやりくりする「袋分け家計簿」をアプリ内で簡単に行うことができます。

月初に使う金額を決めてみんなの銀行に入金し、あとはその中で支払いをしていくだけの簡単な方法をご紹介します。

1.ボックスを作成する

まずは必要なボックスを作成してみましょう。ボックスは最大20個まで作ることができ、好きな名前を付けることができます。管理したい費目、カテゴリーごとに作成しましょう。

2. ボックスに予算を仕分ける

ウォレット(普通預金)からボックス毎に一ヶ月の予算を仕分けていきます。一度全てのお金をボックスに振り分け、ウォレットの残高を0円にしておくのがポイントです。

3. カバーを使って支払いをする

カバーを契約の上、ウォレットの残高が0円の状態で支払いをすると、残高の表示が「-(マイナス)」になり自動立替えが発動します。

4. 使った額をボックスから補充する

使った分だけ該当のボックスから補充してウォレット(普通預金)の残高を0円に戻します。例えばコンビニでお昼ご飯を買った場合、食費から補充します。これを繰り返すことで、日々の支払いを費目別の予算から支払うことができます。

まとめ

みんなの銀行は、口座とお財布をひとつにして日常の「貯める」「使う」「振り返る」などお金のあらゆる管理が、いつでもアプリひとつでかんたんに。自分のタイプやスタイルに合わせて、毎日をよりシンプルにしてみませんか?

スマホだけで口座開設、すぐに使える

まずはみんなの銀行アプリをダウンロードし、口座開設から始めよう!

まずはみんなの銀行アプリをダウンロードし、口座開設から始めよう!

-

アプリをダウンロード

アプリストア( App Store / Google Play )からみんなの銀行アプリをダウンロード。

-

情報入力&本人確認

必要情報を入力した後、本人確認を行います。本人確認書類をご準備してください。

-

パスワードなど設定

ログインパスワードなど設定をします。パスワードは忘れないよう注意してください。

-

口座開設完了

ログイン後すべての設定が完了したら、口座開設完了。みんなの銀行を利用できます。

- 口座開設には審査があり、開設できない場合がございます。また審査によっては、即日開設できない場合がございます

- 当行で口座開設できる方は、個人、15歳以上、日本国籍、国内居住者に限ります。また、すでに当行に口座をお持ちの方は、お申込みできません

- 当行へ届出する電話番号は、他のお客様が当行へ届出済みのものでなく、当行アプリ搭載スマートフォンで送受信可能な番号を登録してください

- キャッシュカードは発行しません。スマートフォン上にQRコードを表示し、セブン銀行ATMで現金入出金ができます

- 普通預金と同時に貯蓄預金を開設します。解約の際も、普通預金と貯蓄預金は同時に解約します

- 口座開設と同時にバーチャルデビットカードが発行されます。審査結果によってはご利用いただけない場合もございます

- セキュリティ上の観点から、ご利用いただけるスマートフォン端末は1台のみです。複数端末での同時使用はできません。また、他のお客様が届出済みの電話番号と同一の番号は登録できません

- 公共料金、クレジットカード代金などの口座振替は、現時点ではお取扱いしていません

※掲載しているアプリ画面は開発中のものにつき、実際の仕様とは異なる場合があります

※「スマホATM」は株式会社セブン銀行の登録商標です