銀行ローンの種類はいくつある?自分のニーズに合ったローンを選ぼう!

銀行ローンを考えている方のなかには、「銀行ローンにはどのような種類がある?」「銀行ローンを利用するメリットは?」などの疑問を持つ方もいるかも知れません。

銀行ローンは、商品によって金利や借入条件が大きく異なるため、自分に合ったローンを選ぶことが大切です。

この記事では、銀行ローンの種類やメリット、みんなの銀行ローンの申込方法や特徴を解説します。

目次

銀行ローンのおもな種類は6つ

銀行ローンは、利用開始までの期間や、必要書類の手続きの煩雑さなどが種類によって異なり、用途が限定されるものもあります。

そのため、「すぐにお金を借りたい」「申込みをスムーズに済ませたい」「金利が低いローンを利用したい」など、自分のニーズに合った適切なローンを選択することが大切です。

銀行ローンには多くの種類がありますが、ここでは主要な6つの銀行ローンについて解説します。

フリーローン

フリーローンは、旅行費用・結婚費用・車購入費用・教育資金など、利用目的を問わないローンです。ただし、その多くは、投機性資金や事業性資金以外を目的とします。

フリーローンには、有担保型と無担保型の2種類があり、有担保型のほうが、金利が低い傾向にあります。借入回数は原則1回のみ、追加借入を希望する場合は再契約が必要です。

カードローン

カードローンは、フリーローンと同様に利用目的を問わないローンです。相違点は、利用限度額の範囲内なら、何度でも借入可能なことです。

カードローンは、利用限度額が低いほど、金利が高く設定される傾向にあります。

マイカーローン

新車や中古車の購入、車検費用などを目的とするローンです。銀行のマイカーローンは、ディーラーローンや信販会社よりも金利は低めの傾向にあり、一般的に申込時に見積書などの書類の提出が必要です。

ディーラーや信販会社でマイカーローンを契約すると、車の所有権を借入先の金融機関が持つ場合があります。一方、銀行のマイカーローンの場合は、申込者に所有権があります。

教育ローン

教育ローンは、子どもの教育に関する資金不足を解消するためのローンです。銀行の教育ローンは、国や公的機関の教育ローンよりも使い勝手が良い傾向にあります。これは、融資限度額が多いことや、借入れの自由度が高いためです。

また、団体信用生命保険(団信)が付帯していたり、口座開設や、ほかのローンの利用により金利優遇を受けられたりする場合があることも理由として挙げられます。

銀行の教育ローンの利用では、一般的に入学金や授業料など、必要な教育費がわかる資料を提出しなければなりません。また、使い勝手が良い分、金利は国や公的機関などの教育ローンよりも高めの傾向にあります。

住宅ローン

住宅ローンの利用は、申込者の居住用の住宅に限定されています。銀行の住宅ローンは、以下のような用途に利用可能です。

- 新築や中古住宅の購入

- 増改築などのリフォーム、住替え、建替え

- 住宅ローンの借換え

- 不動産仲介手数料、保証料、消費税などの諸費用

住宅ローンは、土地や建物を担保にしてお金を借りる有担保型が一般的です。銀行によって、金利・取扱手数料・保証料の有無は異なります。

ビジネスローン

ビジネスローンは、事業資金専用ローンを指し、原則無担保・無保証で融資を受けることが可能です。そのため、申込者は個人経営者・事業主・企業などに限定されます。

ビジネスローンの利用目的には、開業資金や設備投資、取引先への先払い資金などの事業資金が挙げられます。

ビジネスローンは、銀行融資よりも金利が高く、融資限度額が低いことが一般的です。また、審査にかかる時間は銀行融資よりも短い傾向にあります。

銀行ローンを利用するメリットは?

次に、銀行ローンを利用するメリットを解説します。

上限金利が低い傾向にある

銀行ローンの多くは、ほかの金融機関よりも上限金利が低い傾向にあります。

また、取りそろえているローン商品の種類が豊富なことも特徴です。銀行ローンは、ローンの金利や総支払額を抑えたい方に向いています。

銀行ならではの安心感

銀行ローンは、信頼性の高い銀行が直接取り扱っている商品のため、銀行ならではの安心感を得られます。

アプリと連動できる銀行ローンを利用すれば、預金残高や借入状況などを随時確認できるため、利便性が高まります

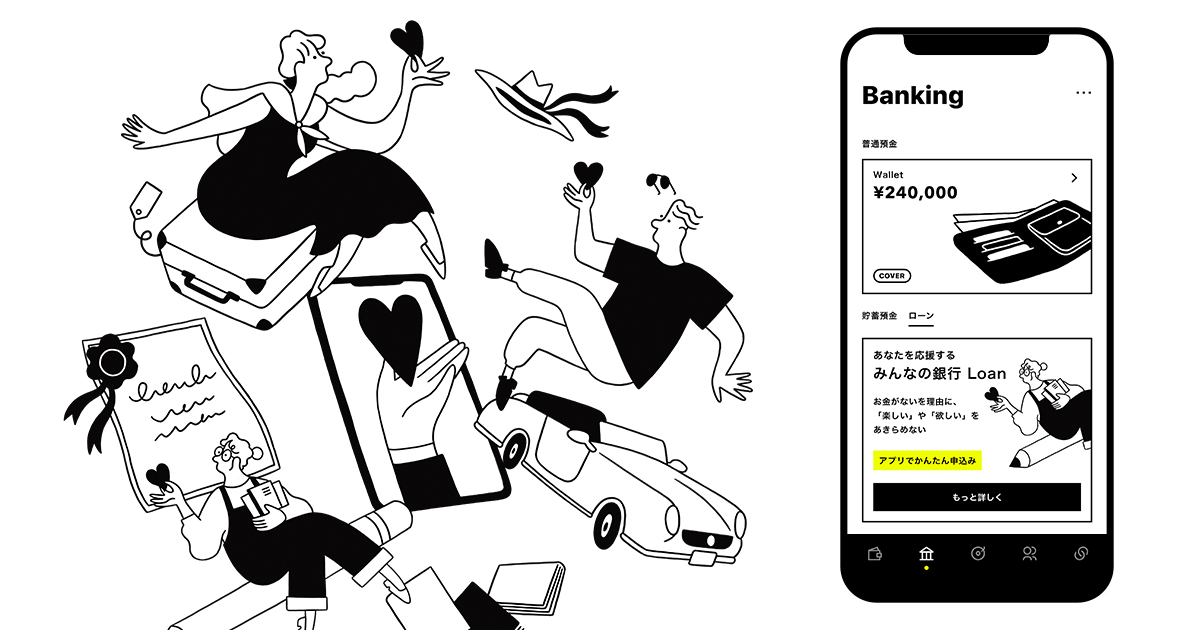

「みんなの銀行ローン」4つの特徴!

ここからは、みんなの銀行ローンの4つの特徴を見ていきましょう。

口座開設から借入れまで全て「スマートフォン」で完結

みんなの銀行は、口座開設手続き・入出金・振込み・ローンの借入れや返済など、全てがスマートフォンで完結します。

みんなの銀行ローンを申込みする際もアプリを利用します。入力項目はお勤め先情報・年収のみです。また、面倒な電話連絡や郵送での書類のやりとりは必要ありません。

みんなの銀行ローンは、最短即日※で一次審査が完了し、その場で利用限度額や年金利などのお借入条件を提示します。最終審査に通過し、契約手続きが終了したら、即時利用可能で、アプリのみでご利用いただけます。

- ※ 申込状況等により、数日程度時間を要する場合があります。

「無担保・無保証」で金利は安心の1.5%~14.5%

みんなの銀行ローンの金利は、安心の1.5%~14.5%です。金利は一次審査時に決定します。みんなの銀行ローンで決定した金利が低金利の場合、一般的な教育ローンやマイカーローンよりも支払総額が減る可能性が生じます。

みんなの銀行ローンは、無担保・無保証のため、余分な保証料や取扱手数料などは一切かかりません。また、幅広い用途にご利用いただけます。

- ※ 2025年9月30日時点

お金の使い道は自由

みんなの銀行ローンは、事業性資金を除き、使い途に制限はありません。そのため、スキルアップ資金・車の購入費用・車検費用・生活資金など、お客さまのライフスタイルに合わせてご利用いただけます。

一般的な教育ローンやマイカーローンを利用する際、金融機関に見積書などの書類の提出が必要ですが、みんなの銀行ローンなら提出は必要ありません。

みんなの銀行ローンの利用限度額の範囲は10万円から1,000万円です。利用限度額は、一次審査(最短即日※)で決定します。

- ※ 申込状況等により、数日程度時間を要する場合があります。

返済は都合に合わせたタイミングでも可能

みんなの銀行ローンの返済は、「今月の返済は利息分のみ」「元金は余裕があるときに返済」など、お客さまの状況に応じて柔軟に返済額の負担を減らすことが可能です。そのため、銀行ローンの利用が始めての方でも安心してご利用いただけます。

みんなの銀行ローンの返済には、以下の2つの方法があります。

- 当月中にお客さまのタイミングでご返済いただく方法

- 毎月月末にウォレット(普通預金)から自動引落しされる方法

例えば、臨時収入などでお金に余裕があり、約定返済額以上の返済ができる場合は、都合の良いタイミングでウォレット(普通預金)から「ローン」への入金で返済ができます。

お客さまからアプリでのローンの返済がない場合は、毎月月末にウォレット(普通預金)から約定返済額が自動引落しされます。

スマホで完結「みんなの銀行ローン」申込方法

最後に、みんなの銀行ローンの申込方法について紹介します。

ローンの申込み方法

みんなの銀行ローンは、みんなの銀行の口座をお持ちの方、かつ20歳以上69歳以下で収入のある方ならお申込みいただけます。申込手順は、次のとおりです。

みんなの銀行アプリにログインします。

トップ画面(Wallet画面)を右にスライド(または下部固定バーの建物マークをタップ)してBanking画面を表示します。

「Banking」画面で「ローン」をタップし、「もっと詳しく」をタップします。

「新規申込みへ」をタップし、画面の指示に従って進んでください。

お勤め先情報と最新の年収を入力し、画面の指示に従って進んでください。

- ※ 口座開設時から住所や氏名に変更がある場合は、本人確認書類のアップロードが必要です。

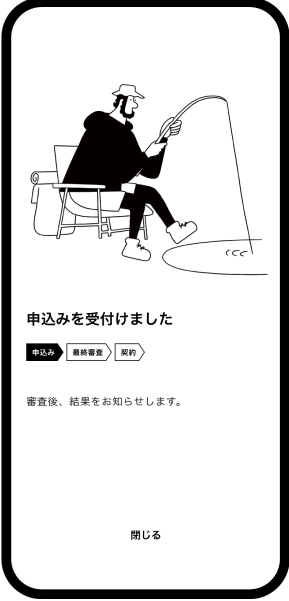

申込み完了

一次審査結果確認

申込みが終了すると、最短即日※1でお客さまの年金利と利用限度額を画面上に提示します。一次審査の結果は、アプリの通知やメールでもお知らせします。

最終審査申込み

一次審査が終了すると、最終審査を行ないます。利用限度額が50万円より多い方は、収入証明書のアップロードが必要です。

- 給与所得者の方:源泉徴収票・給与明細/賞与明細・所得証明書

- 自営業の方:確定申告書(第一表・第二表)・納税証明書(その2)

最終審査の結果は、数日かかる場合があります。

銀行ローン種類まとめ

銀行ローンは、審査から利用開始までの期間や手続きの煩雑さなどがローンの種類によって異なり、用途が限定される場合もあります。

そのため、「すぐにお金が必要」「申込みは簡単なほうが良い」「低金利を利用したい」など、自分のニーズに合った銀行ローンを選択することが重要です。

みんなの銀行ローンは、安心の低金利を提供しています。申込みはスマートフォンのみで全てが完了するため、面倒な書類のやりとりは必要なく、事業性資金を除きローンの利用目的も問いません。

そのため、お子さまの進学先が決定していない段階や、車の車種が決定していない段階などにおいて、前もって借入可能金額を把握する目的でもご利用いただけます。

銀行ローンの選択でお悩みの際は、みんなの銀行ローンをご利用ください。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード