カードローンの注意点|申込み時・利用中・返済時に意識すべきこと

カードローンの利用を検討している方のなかには、「初めての利用で不安がある」「何に注意すればいいのかわからない」と感じている人も多いのではないでしょうか。

カードローンは便利な反面、使い方を誤ると返済に苦労するリスクもあります。そのため、申込み時から利用時、返済時までそれぞれの段階での注意点を事前に知っておくことで、不安が軽減されつつ安心して利用できるようになるでしょう。

この記事では、カードローンの概要とともに、カードローン利用時の注意点を「申込み時」「利用時」「返済時」に分けて解説します。

また、より便利にカードローンを利用したい方へ向けて、みんなの銀行「Loan(ローン)」の特徴を紹介するので、ぜひ参考にしてください。

目次

カードローンは「自分のタイミングで使いたいときに借入れできるローン」

カードローンとは、原則として使いみちを自由に決められる個人向けのローンのことで、銀行やクレジットカード会社などが取り扱っている商品です。

利用限度額(申込んだ人が借りられる最大の金額)の範囲内なら、繰り返し借入れ・返済できるため、急にお金が必要になったときにも役立ちます。

「カードローン」という名前は、借入れ・返済の際に専用のカードを使用することに由来します。しかし近年では、カードレスでローンサービスを利用できるものや、ローンサービスがキャッシュカードに付帯しているものもあるのが特徴です。

また、「使いみちを自由に決められる」という点で、カードローンと似ているものに「フリーローン」があります。フリーローンとカードローンの違いは、以下のとおりです。

| フリーローン | カードローン | |

|---|---|---|

| 借入回数 | 契約時に一度しか借入れできない | 利用限度額の範囲内なら何度でも借入れできる |

| 返済方法 | 契約時に返済期間を定めるため、毎月の返済額・返済期日が確定している | 返済期日はなく、返済額は利用状況によって変わる |

| 使いみちの申告 | 契約時に使いみちを確認されることが多い | 申告は不要 ※事業性目的には使用できない |

カードローン【申込み時】の注意点

ここから、カードローンの注意点を「申込み時」「利用中」「返済時」に分けて見ていきましょう。まずは、申込み時の注意点を解説します。

審査に通過しなければ利用できない

カードローンは、他のローンと同じく、誰でも利用できるわけではなく、事前に審査に通過する必要があります。

カードローンの商品ごとに、年齢や収入状況などの申込み条件が設けられているため、まずは条件に合致するか確認しましょう。収入が全くない場合は、申込み自体が難しいのが一般的です。

利用限度額は希望どおりにならないことがある

カードローンを申込む際に借りたい金額を申告しますが、満額を借りられるとは限りません。

利用限度額は、カードローンを申込んだ人の返済能力や、他社からの借入状況などをもとに、銀行やクレジットカード会社が総合的に判断して決定します。

ここで知っておきたいのが、貸金業法の「総量規制」と呼ばれるルールです。総量規制では、「貸金業者からの借入金額の合計は、年収の3分の1まで」と定められています。

銀行系カードローンは総量規制の対象外ではあるものの、多くの銀行系カードローン商品では、総量規制の基準にならった規制が設けられているケースが少なくありません。

金利は審査によって設定される

カードローン商品には、例えば「年2.0%~年15.0%」などと金利が定められています。最低値(上記例では年2.0%)だけに注目して商品を選んでしまうと、返済が大変になるかもしれません。

カードローンの金利は、利用限度額や審査に基づき設定され、一般的には利用限度額が高いほど金利が低くなります。

また、同じ利用限度額で契約した場合でも、人によって金利が異なる可能性がある点に注意しましょう。

短期間で複数のカードローンに申込まないようにする

カードローンの審査では、信用情報機関に記録された「申込履歴」もチェックされます。短期間に複数社へ申込むと返済資金に余裕がないと見なされる可能性があり、返済能力を疑われて審査で不利になるかもしれません。

また、既に他社での借入れが多い場合には、総量規制により希望額の借入ができない可能性も考えられます。

本当に必要な場合を除き、申込先を厳選して慎重に検討するのが望ましいでしょう。

カードローン【利用中】の注意点

次に、カードローン利用中の注意点を解説します。

借入残高の管理を徹底する

カードローンの利用中は、常に借入残高を把握しておかなければ、返済日や返済額を見落としが起こる可能性があることに注意が必要です。

また、借入金額が大きくなるほど利息の負担も増し、元金がなかなか減らないという悪循環に陥る可能性も考えられるでしょう。

スマートフォンの家計簿アプリなどを活用し、返済状況を「見える化」することで、計画的な利用がしやすくなります。

返済の遅れは信用情報に悪影響をおよぼすため、無理のない金額で借入れや返済を行なう意識を持ちましょう。

ATM手数料や時間帯によるコストに注意する

カードローンは利便性が高く、提携ATMで気軽に借入や返済を行なえますが、その際に発生する入出金手数料にも注意が必要です。

特に深夜や早朝、休日の利用では時間外手数料が高くなることもあり、頻繁に利用すると大きな負担になります。

コストを抑えるためには、利用手数料がかからない時間帯を選んだり、ネットバンキングで返済したりするなどの工夫が有効です。

利便性だけでなく、経済的な観点からも計画的な利用が求められます。

必要以上の借入れは返済の長期化リスクがある

カードローンは限度額内であれば繰り返し借入れできるものの、使いすぎると返済額が増加するため、家計を圧迫するなど生活に支障をきたす可能性があります。

また、たとえ限度額内であっても、すべてを借り入れてしまうと返済が長期化し、完済までの見通しが立てにくくなる可能性も考えられるでしょう。

そのため、借入前には予算を設定したうえで、必要最小限の利用にとどめることが大切です。特に、ボーナス払いや臨時収入が期待できない場合は、少額借入を心がけるとよいでしょう。

複数ローンの利用によって「多重債務リスク」が生じる

複数のカードローンや消費者金融を同時に利用していると、返済日や金額の管理が煩雑になります。その結果、返済漏れや、返済額の増加により生活を圧迫するなどのリスクにつながるため注意が必要です。

最悪の場合、債務整理や自己破産といった深刻な状況に発展する可能性もあります。既に複数のローンを利用している場合は、「おまとめローン」などで借入を一本化することで、管理や返済の負担を軽減できるかもしれません。

借入れのたびに信用情報が蓄積されることを理解する

カードローンの利用情報は、信用情報機関にすべて記録されます。たとえ少額の借入れでも、利用履歴や返済状況といった信用情報すべてが蓄積されていくのです。

そのため、住宅ローンや自動車ローンなどの大型ローンを検討している場合、カードローンの利用履歴が審査に影響を与えるかもしれません。

利用残高や返済状況も反映されることを考慮すれば、遅延や延滞など悪影響をおよぼす行為は避けるのが賢明です。

将来のライフプランへの影響を考慮し、慎重な利用を心がけましょう。

- ※ 商品の内容や条件、手数料はサービス提供会社によって異なります。

カードローン【返済時】の注意点

続いて、カードローンの返済時の注意点を解説します。

返済が長引くと支払総額が増える

カードローンの利息額は、「借入残高」「金利」「借入日数」の3つの要素によって決まります。返済が長引くと借入日数が延びるので、利息額が増え、結果として支払総額も増えてしまいます。

支払総額を増やさないためには、毎月の返済額を少なくしすぎないことがポイントです。毎月の返済とは別に、任意で追加返済する「繰上返済(臨時返済)」も活用するとよいでしょう。

返済を延滞すると損害金が発生する

毎月の返済日までに返済できないと、遅延損害金(延滞損害金)が発生します。

通常の利息のように、返済が遅れるほど遅延損害金の額は高くなります。更に、遅延損害金の利率は、通常の金利よりも高く設定されているのが一般的です。

そのため、万が一返済が遅れてしまった場合は速やかに借入先へ連絡し、返済手続きを済ませることが大切です。

返済状況がほかのローン審査に影響を与えることもある

カードローンの返済が遅れると、遅延損害金が発生するのに加え、信用情報に記録される可能性もあります。信用情報とは、クレジットカードやローンの契約内容・取引状況に関する個人情報のことです。

カードローンの返済遅延に関する情報が記録されると、クレジットカードやほかのローンの審査時に「この人は信用できない」と判断されるなど、悪影響をおよぼすかもしれません。

カードローンの賢い使い方

利用に際しては注意点もありますが、適切に利用すれば利便性の高さを存分に享受できるのがカードローンの魅力の1つといえるでしょう。

ここでは、安心して利用できるように、理想的な使い方の例を紹介します。

教育費や医療費など、一時的な出費に活用する

カードローンは、急な支出が発生した際の一時的な資金確保に適しています。例えば、予期せぬ医療費や冠婚葬祭など、短期間での完済が見込める出費に活用するのが望ましいでしょう。

また、進学準備や塾費用といった教育費の一部を補う目的でも、一時的かつ計画的な利用であればリスクを抑えられます。

一方、日常的な生活費の補填や慢性的な赤字解消のために使うと、返済が長期化しやすくなるため避けたほうが良いかもしれません。

用途に応じて適切に使うことが、カードローンを賢く利用する鍵といえます。

繰上返済を活用する

カードローンでは、余裕資金ができたときに繰上返済を行なうことで、支払う利息の総額を抑えることが可能です。

特に一部繰上返済でも返済期間が短縮されるケースが多く、早期完済によって支払う予定だった金利分が軽減されるといった経済的メリットが期待できます。

近年は、スマートフォンアプリやインターネットバンキングでかんたんに繰上返済ができるサービスも増えているため、利用の手間が少ないサービスを選ぶことも可能です。

シミュレーションを行ない利用前に返済計画を立てる

シミュレーターでは、毎月の返済額や完済までの期間、支払う総利息額などがかんたんに試算できます。

収支バランスに見合った金額での借入れを心がけることで、将来的な負担を回避することが可能です。

カードローンを申込む前には返済シミュレーターを活用し、自分にとって無理のない返済計画を立てましょう。

カードローンを申込むなら、「みんなの銀行ローン」|4つの魅力的なポイント

みんなの銀行は、すべての手続きがスマートフォンで完結する「デジタルバンク」※1です。

ここでは、みんなの銀行の「ローン」サービスについて、4つのポイントを紹介します。

カードレス&スマートフォンアプリで完結

みんなの銀行のカードローンは、カードが存在しないのが特徴です。申込み・借入れ・返済はすべて、「みんなの銀行」のスマートフォンアプリで完結します。

申込みの際には、郵送物の送付や在籍確認の電話はありません。「みんなの銀行」アプリでは、ドラッグ&ドロップのかんたんな操作で手続きでき、借入状況もすぐにチェックできます。

年金利1.5%~14.5%

みんなの銀行のローンは、年金利1.5%~14.5%(利用限度額1,000万円)※2です。

銀行系カードローンなので、消費者金融系カードローンと比べて金利が低い傾向にあります。

かんたん&スピード審査

みんなの銀行のローンへの申込みは、24時間いつでも可能です。基本的には、お勤め先情報・年収を入力するのみ※3で申込みが完了します。

最短即日※4で一次審査が完了し、その場で借入条件(利用限度額や年金利)がわかります。契約後はすぐに利用を始められるため、お急ぎの方も便利です。

柔軟な返済方法

収入・支出状況は、誰しも月によって変わることもあるかと思います。

みんなの銀行のローンなら、そのときの収支状況に応じて、「今月は利息分だけ返済する」「追加で繰上返済もする」などと返済額を柔軟に決められます。

繰上返済の利用手数料が無料なのもポイントです。

また、計画的に返済したい方は、また、毎月決まった日に一定金額を自動で返済することもできます。返済プランを立てられるシミュレーション機能も事前に利用できます。

自分にあった返済額を自由に決めることができます。

- ※1 デジタルバンクは、従来の枠組みに捉われることなく、デジタル起点で発想しゼロベースで設計された次世代の銀行です。デジタルで銀行を再定義(Re-Define)し、デジタルネイティブなアプローチで銀行としての新たな機能を創造します。

- ※2 2025年8月31日時点。金利・限度額は審査のうえ、みんなの銀行で決定します。

- ※3 利用限度額50万円超をご希望の場合は、収入証明書のアップロードが必要です。また、申込時には本人確認書類のアップロードが必要です。

- ※4 申込状況等により、数日程度時間を要する場合があります。

みんなの銀行「Loan(ローン)」の利用手順

みんなの銀行の「Loan(ローン)」は、アプリを使って24時間365日、スムーズに申込めるスマートなカードローンサービスです。申込みから契約、借入れ、返済まで、すべてアプリで完結します。

01:ローンの申込み方法

口座開設後は、スマートフォンアプリから24時間365日いつでも申込みが可能です。一般的なローン審査のような勤務先への在籍確認は行いません。

申込み

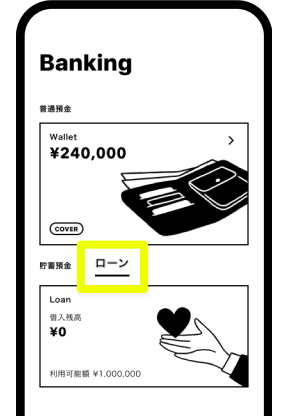

「Banking」画面で「ローン」をタップし、「もっと詳しく」をタップします。

「新規申込みへ」をタップし、画面の指示に従って進んでください。

お勤め先情報と最新の年収を入力します。

- ※ 申込時には本人確認書類のアップロードが必要です。

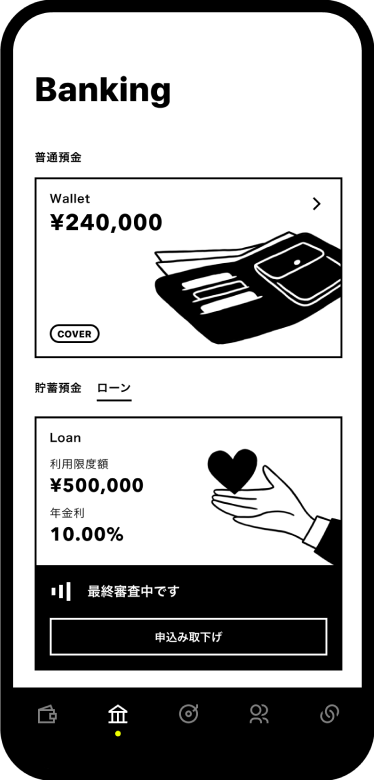

一次審査

最短即日※1で借入れ条件(年金利、利用限度額)を提示します。

- ※ 一次審査の結果は、アプリの通知やメールでお知らせします。

ご契約

契約後、即時利用可能です。みんなの銀行アプリのみで利用できます。

POINT

- 勤務先への在籍確認なし

- 電話連絡なし・郵送なし※2

- 申込から最短即日※1で借入れ条件が分かる

- ※1 申込状況等により、数日程度時間を要する場合があります。

- ※2 原則、みんなの銀行からお客さまへの電話連絡はなく、お客さまからの書類の郵送も不要です。

- ※ 申込みに際して、みんなの銀行所定の審査をさせていただきます。審査結果によってはご希望に添いかねる場合があります。が、その場合、お断りする理由および内容についてご回答いたしません。

- ※ 利用限度額(最大)、金利は審査により決定します。提示の利用限度額以内で利用限度額を設定いただけます。

02:ローンの借入れ方法

審査通過後は、アプリ上で借入手続きが可能です。

Banking画面内の「ローン」タブを選択し、「Loan」をタップします。

「返済」をタップし、返済金額(今月返済が必要な金額以上)を入力します。内容を確認の上、「借入する」を押下すれば完了です。

03:ローンの返済方法

ローンの返済方法は、「随時返済」か「定額返済」の2つあります。毎月末日までに必要な返済金額は、アプリ内にて事前にお知らせします。

随時返済

随時返済とは、当月中にご自身のタイミングで返済する方法です。返済のタイミングは自由ですが、利息のみは翌月末に必ず引き落とされることを覚えておくとよいでしょう。

Banking画面内の「ローン」タブを選択し、「Loan」をタップします。

「返済」をタップし、返済金額(今月返済が必要な金額以上)を入力します。内容を確認の上、「借入する」を押下すれば完了です。

定額返済

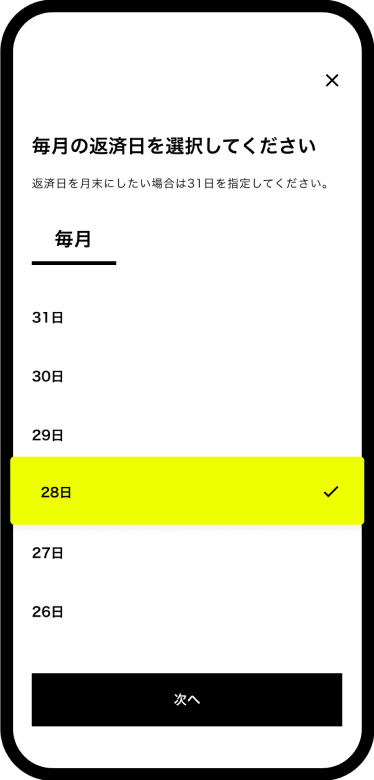

お客さまご自身の状況に合わせて、毎月の返済日・返済額を自由に設定することができます。

Banking画面内の「ローン」タブを選択後、「Loan」内の「定額返済」をタップします。

毎月の返済日を選択します。

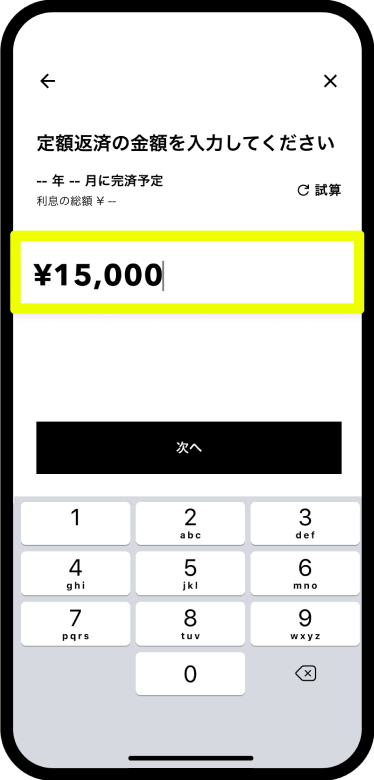

返済額を入力します。

返済完了予定月や返済額などをご確認の上、「確定する」を押下すれば完了です。

POINT

- 毎月の返済金額を自由に設定できる(1,000円以上/1,000円単位)※1

- 毎月の返済日を自由に設定できる(休祝日の場合も当日振替)※1

- 返済金額を決めるサポートツールとして「返済シミュレーション」も活用できる

- ※1 随時返済や月々の返済日・返済額の見直しも可能です。

- ※ 定額返済の設定時に手数料はかかりません。また定額返済の設定時に必要な書類はありません。

カードローンの注意点まとめ

カードローンは非常に便利な金融サービスですが、使い方を誤ると将来の信用や家計に悪影響を及ぼす可能性があります。

申込み前の審査対策、利用中の残高管理、返済計画の徹底など、各段階での注意点を理解しておくことが大切です。

用途や金額を明確にしたうえで、計画的に活用することで、安心してカードローンを利用できるようになるでしょう。

みんなの銀行には、ローン以外にも豊富な機能がそろっているため、この機会にみんなの銀行でお金の管理を始めてみてはいかがでしょうか。

スマホだけで口座開設、すぐに使える

まずは無料でダウンロード